Nel garantire l'adempimento degli obblighi,affidato ai contribuenti, come indicato negli articoli 11 del capitolo del Codice Fiscale. In caso di inadempimento o inadempimento degli obblighi, l'autorità di controllo ha il diritto di ritenere responsabile l'autore. Inoltre, la legislazione stabilisce meccanismi di applicazione che i funzionari fiscali possono utilizzare.

È indicato nell'articolo 72 del Codice. La clausola 1 della norma stabilisce che può essere garantito l'adempimento degli obblighi di detrazione di tasse e imposte al bilancio:

Quest'ultimo metodo è ampiamente utilizzato nella pratica. Ciò è dovuto al fatto che blocco dell'account da parte del servizio fiscale - la misura più scomoda per le entità aziendali.

Blocco conto fiscale службой существенно затрудняет ведение бизнеса, poiché la persona non ha la possibilità di stabilirsi tempestivamente con i fornitori e di effettuare altri pagamenti importanti per lui. Di conseguenza, per il Servizio fiscale federale - questa è una delle misure di sicurezza più efficaci.

Blocco dell'account da parte dell'ufficio delle imposte può essere una sorpresa completa per il pagatore. Particolarmente deprimente è la situazione in cui un'entità economica ha urgente bisogno di denaro per effettuare una transazione importante e redditizia.

È previsto dall'articolo 76 del codice fiscale.

Motivo per blocco del conto fiscale il servizio è una decisione del suo responsabile (oil suo vice). Questo atto viene inviato alle banche che servono i conti del pagatore. Una copia della decisione viene trasmessa all'entità aziendale sotto firma o in altro modo a conferma della ricezione. L'atto può essere eseguito sia su carta che in forma elettronica.

Dopo aver ricevuto la decisione, la banca deve immediatamente rispettare i requisiti e sospendere tutte le operazioni sui conti dei clienti. Il requisito corrispondente è fissato dal paragrafo 7 dell'articolo precedente.

Le responsabilità della banca includono anche il rapporto IFTS sul saldo dei fondi sul conto del pagatore.

Un istituto finanziario ha il diritto di "sbloccare" i conti solo dopo aver ricevuto un ordine appropriato dall'IFTS.

Если у хозяйствующего субъекта открыто несколько conti e vi sono fondi sufficienti per pagare debiti, sanzioni, multe, arretrati specificati nella decisione sul blocco, ha il diritto di inviare una dichiarazione al servizio fiscale per annullare la decisione di sospendere le operazioni. In esso, la persona indica i dettagli dei corrispondenti r / s. La dichiarazione è accompagnata da estratti che confermano la disponibilità di fondi.

Dopo l'adozione di un pacchetto di documenti, l'IFTS in un periodo di due giorni deve decidere la rimozione blocco dall'account. imposta il servizio verifica le informazioni ricevute inviando una richiesta alla banca. Dopo aver confermato le informazioni in un periodo di due giorni, viene eseguito lo "sbrinamento".

Nella legislazione, la sospensione delle operazioni in conto capitale è consentita se l'entità aziendale:

Inoltre, blocco dei conti da parte dell'ufficio delle imposte effettuato con l'obiettivo di garantire l'esecuzione delle decisioni prese sulla base dell'audit

La legislazione stabilisce alcunitermini in cui il pagatore deve presentare una relazione all'IFTS. Se entro 10 giorni (dai lavoratori) dopo la scadenza del periodo stabilito, la dichiarazione non viene presentata, l'autorità di controllo ha il diritto di bloccare il conto.

Lo "sbrinamento" dell'ordine di pagamento viene effettuato entro il giorno successivo alla presentazione del rapporto da parte del pagatore.

In pratica, ci sono casi in cui le operazioni sul conto sono sospese e il pagatore non ha l'obbligo di presentare una dichiarazione.

Tribunali in tali situazioniaderire al seguente approccio. Ai sensi dell'articolo 23 del codice fiscale, il pagatore è tenuto a presentare una dichiarazione dei redditi, che deve detrarre. Il rapporto viene inviato all'IFTS all'indirizzo di registrazione.

Questo obbligo corrisponde all'articolo 80 del Codice. Dice che viene preparata una dichiarazione per ogni detrazione stabilita per il pagatore.

Se l'entità aziendale non ha l'obbligo di pagare le tasse, non vi sono motivi per farlo bloccare un account con una tassa nessun servizio.

Come stabilito dall'articolo 46, primo comma, del codice fiscale, conmancato pagamento o detrazione incompleta dell'importo entro il termine stabilito dalla legge, tale obbligo è eseguito in modo obbligatorio. L'ispettorato del servizio fiscale federale in tali casi recupera i fondi detenuti nei conti bancari del pagatore.

Per l'applicazione di questa misura, l'IFTS prende una decisione appropriata e invia un ordine di riscossione per cancellare il debito all'istituto finanziario.

Allo stesso tempo, ai sensi dell'articolo 46, paragrafo 7, l'autorità di vigilanza può sospendere le operazioni sui p / s fino alla riscossione di tutti i debiti.

Vale la pena notare che il processo di recupero indiscutibileil debito è una procedura a più fasi e piuttosto complicata. Spesso, le autorità fiscali commettono violazioni procedurali nel corso di esso. A loro volta, possono fungere da base per l'annullamento dell'ordine di riscossione e, quindi, la decisione in merito blocco dell'account.

Imposta il servizio più spesso viola i termini e la procedura per presentare un reclamo, sceglie il modo sbagliato di inviarlo.

Come dimostra la pratica, in tali casi i tribunali prendono decisioni a favore dei pagatori.

La direzione della domanda è la fase inizialeprocedure di esecuzione. Il mancato rispetto della procedura stabilita dall'Ispettorato del servizio fiscale federale viola in modo significativo il diritto degli enti economici a tutelare i propri interessi e le proprie libertà, sancito dalla Costituzione.

Gli avvocati consigliano di prestare particolare attenzione atipo di corrispondenza inviata al pagatore. Come evidenziato dalla prassi giudiziaria, il ricevimento da parte di un soggetto economico di una semplice, e non di una raccomandata, con notifica è considerato dalle autorità una grave violazione della procedura di recupero per coazione dei crediti non contestati. Di conseguenza, funge da base incondizionata per annullare le decisioni prese dall'ispettorato del servizio fiscale federale.

Come indicato nella clausola 7 dell'articolo 101 del codice fiscale,Dopo aver considerato i materiali dell'ispezione, il capo dell'IFTS (il suo sostituto) decide di portare un'entità economica alla responsabilità di un reato o di rifiutare di applicare una sanzione a una persona.

Dopo che l'ordine è stato emesso, la persona autorizzatal'organismo di controllo può applicare misure provvisorie al colpevole. La normativa lo consente solo se vi sono motivi sufficienti per ritenere che, in caso di mancata adozione successiva, l'esecuzione della decisione o la riscossione di una multa, penale, mora, debito da parte del pagatore diventerà impossibile o molto difficile.

Motivi sufficienti dovrebbero essere intesi come:

Per attuare la misura provvisoria, la testaL'IFTS (il suo vice) prende la decisione appropriata. Entrerà in vigore dalla data della firma. La decisione resta in vigore fino al giorno dell'esecuzione della decisione di portare il soggetto colpevole davanti alla giustizia o di rifiutare di farlo, o fino alla data della sua cancellazione da parte di un organo o tribunale superiore.

Il blocco dell'account come misura di sicurezza può farloda applicare successivamente al divieto di costituzione in pegno o alienazione di beni. Allo stesso tempo, il suo costo totale in base ai dati contabili dovrebbe essere inferiore all'importo totale di multe, arretrati e sanzioni pagabili in conformità con la decisione dell'Ispettorato del servizio fiscale federale.

Inoltre, la sospensione dell'account non è consentita se l'entità economica non ha presentato il bilancio, non ha fornito un pagamento anticipato, o non sono stati ricevuti i documenti richiesti per la verifica.

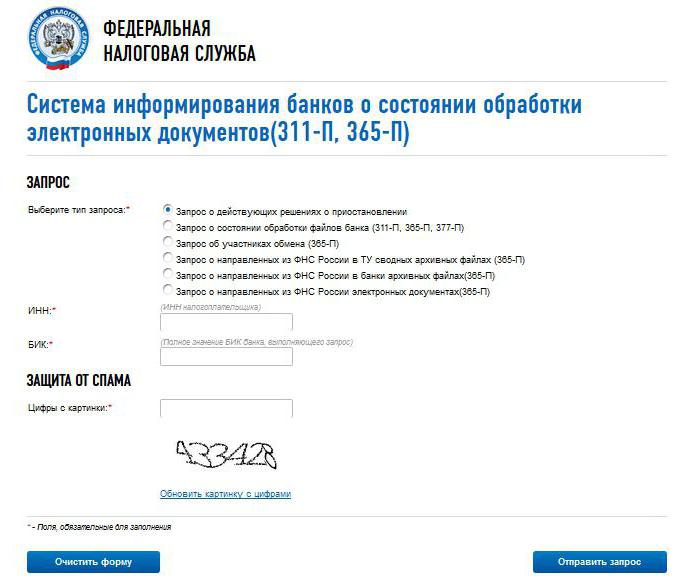

Può. Dal 2014 è operativo un servizio speciale, aperto a tutti gli interessati.

che controllare il blocco del conto fiscale servizio, devi andare al portale ufficialeIFTS. Il servizio che devi utilizzare ha il seguente nome: "Sistema per informare le banche sullo stato del trattamento dei documenti elettronici" (abbreviato "BANKINFORM"). Nonostante questo nome, controllare il blocco del conto fiscale il servizio può essere chiunque.

Dopo aver selezionato il servizio specificato, dovresti metterepunto accanto alla riga "Richiesta di decisioni di sospensione efficaci". Successivamente, è necessario inserire il TIN del pagatore e il BIC dell'organizzazione bancaria che serve il conto di pagamento. Se questi dati sono sconosciuti, allora controllare il blocco dell'account sul sito web fiscale il servizio fallirà.

Quindi è necessario specificare i numeri dall'immagine. I numeri inseriti correttamente lo indicano controllo del blocco del conto sul sito web fiscale i servizi vengono eseguiti non da un robot, ma da una persona. Successivamente, è necessario fare clic sul pulsante "Invia richiesta".

La risposta sarà formata abbastanza rapidamente. In caso di decisione di blocco, il sistema riporterà la data di emissione, nonché il codice dell'organismo di controllo che lo ha emesso.

Verifica del blocco dell'account sul sito webservizio fiscale, è necessario studiare attentamente il contenuto della risposta. Spesso contiene errori e imprecisioni. La presenza di dati che non corrispondono alla realtà è la base per impugnare la decisione.

Controlla il blocco dell'account sul sito web delle tasse i servizi possono essere sia entità aziendali (rappresentanti di persone giuridiche o singoli imprenditori) sia dipendenti di organizzazioni bancarie.

I potenziali partner delle imprese utilizzano questo servizio abbastanza spesso. Se una sul sito web di blocco del conto fiscale è confermato, quindi le controparti possono riconsiderare la decisione sulla cooperazione. Questa informazione è particolarmente importante quando si concludono transazioni di grandi dimensioni.

Va notato che il blocco di un account non lo èsignifica la sospensione di tutte le operazioni di spesa. Il corrispondente fondo consolida il par. 3 del primo comma 76 dell'articolo del codice fiscale. Inoltre, il soggetto può trasferire fondi su un account bloccato. A questo proposito, non ci sono restrizioni nella legislazione.

Nell'art.855 del codice civile ha fissato la sequenza di addebito dei fondi. Se sul conto è presente un importo sufficiente a saldare tutti i debiti, i pagamenti vengono effettuati al ricevimento delle ricevute di pagamento. Questo ordine è chiamato ordine del calendario.

La sospensione delle transazioni non si applica ai pagamenti che devono essere detratti prima dell'adempimento degli obblighi di pagamento delle imposte.

Oltre all'ufficio delle imposte, sospende le operazioniil Servizio doganale ha il diritto di farlo. Questa misura viene applicata in caso di riscossione di debiti per la detrazione di dazi doganali e sanzioni. Le regole per il blocco degli account sono fissate dall'Ordine della FCS n. 2184.

Il Servizio federale di monitoraggio finanziario (Rosfinmonitoring) ha anche il potere di sospendere le transazioni tramite conto di regolamento.

Vale la pena dire che in caso di inopportunoil pagamento dei premi assicurativi o la mancata prestazione degli stessi in tempo utile non sarà bloccato. La legislazione non prevede poteri adeguati per i fondi fuori bilancio.

Non tutte le decisioni di blocco possono essere applicate. Non sono soggetti a prescrizione se:

In generale, tutto è chiaro con il primo caso. Se la decisione è stata presa da un organismo non autorizzato, non ci sono motivi per il blocco. Il secondo caso dovrebbe essere trattato in modo più dettagliato.

Come indicato nell'articolo 11 del codice fiscale, viene chiamato un contoconto corrente (di regolamento) aperto in base a un contratto di servizio bancario. Il denaro del proprietario viene trasferito ae da esso.

Questa categoria include account:

Il blocco non si applica ai conti aperti in base ad altri accordi e transazioni: valuta di deposito, accreditata, prestito, transito (anche speciale).

Se la decisione sul blocco è stata presa non secondonella forma stabilita dalla legge, inoltre, non può essere eseguito dalla banca. La conclusione corrispondente deriva dal contenuto del paragrafo 4 dell'articolo 76 del codice fiscale.