Over het waarborgen van de nakoming van verplichtingentoevertrouwd aan belastingbetalers, overeenkomstig artikelen 11 van het hoofd van NK. In geval van onjuiste nakoming of niet-nakoming van de verplichtingen, heeft het controleorgaan het recht om de schuldige aansprakelijk te stellen. Bovendien stelt de wet de mechanismen van dwang vast, die belasting kunnen gebruiken.

Het wordt bedoeld in artikel 72 van de Code. Clausule 1 van de bepaling bepaalt dat de nakoming van verplichtingen om belastingen en heffingen af te trekken tot de begroting kan worden verzekerd door:

De laatste methode wordt veel gebruikt in de praktijk. Dit komt door het feit dat blokkeren van belastingaccounts - de meest ongemakkelijke maatregel voor zakelijke entiteiten.

Belasting Account Lock dienst maakt het moeilijk om zaken te doen,omdat de persoon niet in staat is om op tijd met leveranciers te betalen en andere belangrijke betalingen voor hem te doen. Daarom is het voor IFTS een van de meest effectieve maatregelen om te zorgen.

Blokkering van een lopende rekening door de belastinginspectie kan een complete verrassing zijn voor de betaler. Vooral deprimerend is de situatie waarin de onderneming dringend geld nodig heeft om een belangrijke en winstgevende transactie te maken.

Het is voorzien in artikel 76 van de Belastingwet.

Reden voor belastingblokkering account de service is de beslissing van de manager (ofzijn plaatsvervanger). Deze handeling wordt verzonden naar de banken die de betalersrekeningen onderhouden. Een kopie van het besluit wordt overgedragen aan de entiteit onder de handtekening of op een andere manier ter bevestiging van de ontvangst. De handeling kan zowel op papier als in elektronische vorm worden uitgegeven.

Na ontvangst van de beslissing moet de bank de instructies onmiddellijk uitvoeren en alle bewerkingen op de rekeningen van de klant opschorten. De overeenkomstige eis bevat paragraaf 7 van het bovenstaande artikel.

De verantwoordelijkheden van de bank omvatten ook het IFTS-rapport over het saldo op de rekening van de betaler.

Een financiële instelling heeft alleen recht op "unfreeze" -accounts na ontvangst van de relevante bestelling van de IFSN.

Als een bedrijfsentiteit meerdere open heeftrekeningen, en ze hebben genoeg geld om schulden af te betalen, boetes, boetes, achterstallige betalingen gespecificeerd in de beslissing om te blokkeren, hij heeft het recht om een aanvraag tot annuleren van de beslissing om de activiteiten op te schorten naar de belastingdienst te sturen. Daarin geeft de persoon de details van de corresponderende p / s aan. Bij de aanvraag zijn verklaringen gevoegd die de beschikbaarheid van fondsen bevestigen.

Na goedkeuring van het documentenpakket besluit de federale fiscusinspectie binnen twee dagen blokkeren van het account. belasting de service controleert de ontvangen informatie door een verzoek naar de bank te sturen. Na het bevestigen van de informatie, wordt het ontdooien van de vereffeningsrekening binnen twee dagen uitgevoerd.

In de wetgeving is opschorting van transacties met p / s toegestaan als een economische entiteit:

Bovendien blokkeren van rekeningen door de belastingdienst uitgevoerd om de uitvoering van de beslissingen over de resultaten van de audit te waarborgen.

Wetgeving stelt zekertermijnen waarin de betaler een rapport moet indienen bij de IFSN. Indien binnen 10 dagen (werknemers) na het verstrijken van de gestelde termijn de verklaring niet is ingediend, heeft het controleorgaan het recht om de rekening te blokkeren.

"Ontdooien" van de s / c wordt uiterlijk de volgende dag na het indienen van het rapport door de betaler uitgevoerd.

In de praktijk zijn er gevallen waarin bewerkingen op de rekening zijn opgeschort en de betaler niet verplicht is een aangifte in te dienen.

Rechtbanken in dergelijke situatieshoud u aan de volgende aanpak. Overeenkomstig artikel 23 van het belastingwetboek is de betaler verplicht een belastingaangifte in te dienen, die hij moet aftrekken. Het rapport wordt ingediend bij de IFTS op het registratieadres.

Deze verplichting komt overeen met artikel 80 van de Code. Er staat dat voor elke aftrek die voor de betaler is vastgesteld, een aangifte wordt opgesteld.

Als de zakelijke entiteit geen belastingplicht heeft, zijn daar geen gronden voor belastingaccountslot geen dienst.

Zoals vastgesteld in de eerste alinea van artikel 46 van het belastingwetboek, metniet-betaling of onvolledige aftrek van het bedrag binnen de wettelijke termijn, wordt deze verplichting met kracht uitgevoerd. De Federale Belastingdienstinspectie zal in dergelijke gevallen het geld terugvorderen dat op de bankrekeningen van de betaler staat.

Voor de toepassing van deze maatregel neemt de IFTS een passende beslissing en stuurt een incasso-opdracht om de schuld af te schrijven naar de financiële instelling.

Tegelijkertijd kan de toezichthoudende autoriteit, overeenkomstig artikel 46, lid 7, de transacties op de p / s opschorten totdat alle schulden zijn geïnd.

Het is vermeldenswaard dat het proces van onbetwistbaar herstelschuld is een meerfasige en vrij gecompliceerde procedure. Vaak plegen belastingautoriteiten in de loop van de procedure procedurele overtredingen. Zij kunnen op hun beurt als basis dienen voor de nietigverklaring van het bevel tot terugvordering en derhalve tot de beslissing over accountvergrendeling.

belasting de service schendt meestal de voorwaarden en procedure voor het indienen van een claim, kiest de verkeerde manier om deze te verzenden.

Zoals de praktijk laat zien, nemen de rechtbanken in dergelijke gevallen beslissingen ten gunste van de betalers.

Направление требования – это начальная стадия handhavingsprocedures. Het niet naleven van het bij wet vastgestelde IFTS-besluit schendt wezenlijk het recht van economische entiteiten om belangen en vrijheden te beschermen, zoals vastgelegd in de Grondwet.

Advocaten raden aan hier bijzondere aandacht aan te bestedensoort correspondentie gericht aan de betaler. Zoals de rechtspraktijk getuigt, wordt de ontvangst door een zakelijke entiteit van een eenvoudige in plaats van een aangetekende brief met een kennisgeving door de autoriteiten beschouwd als een grove schending van de procedure voor het onbetwistbaar incasseren van schulden met geweld. Dienovereenkomstig fungeert het als een onvoorwaardelijke basis voor de afschaffing van door de IFTS genomen besluiten.

Zoals vastgesteld in artikel 101, paragraaf 7 van het belastingwetboek,Na onderzoek van het controlemateriaal neemt het hoofd van de inspectie van de federale belastingdienst (zijn plaatsvervanger) een besluit over het aansprakelijk stellen van het bedrijf voor een overtreding of weigering om een sanctie op te leggen aan een persoon.

Nadat de beslissing is genomen, de bevoegde persoonde toezichthoudende autoriteit kan voorlopige maatregelen op de dader toepassen. De wetgeving staat dit alleen toe als er voldoende gronden zijn om aan te nemen dat als ze niet later worden aangenomen, de uitvoering van de beslissing of de inning van een boete, boete, rente, schuld van de betaler onmogelijk of zeer moeilijk zal worden.

Onder voldoende gronden moet worden begrepen:

Om een tussentijdse maatregel te implementeren, het hoofdIFTS (zijn plaatsvervanger) neemt de juiste beslissing. Het wordt van kracht vanaf de datum van ondertekening. De beslissing blijft van kracht tot de dag van uitvoering van de beslissing om de schuldige aansprakelijk te stellen of tot weigering om dit te doen, of tot de datum van annulering door de hogere controle-instantie of rechtbank.

Accountvergrendeling als beveiligingsmaatregel mogelijkvan toepassing na het verbod op verpanding of vervreemding van goederen. Bovendien moeten de totale kosten volgens de boekhoudgegevens lager zijn dan het totale bedrag van de boetes, achterstallige betalingen en boetes die overeenkomstig het besluit van de IFTS moeten worden betaald.

Bovendien is de opschorting van de rekening niet toegestaan als de bedrijfseenheid geen boekhoudkundige rapporten heeft ingediend, geen voorschot heeft verstrekt of documenten die ter verificatie zijn aangevraagd niet zijn ontvangen.

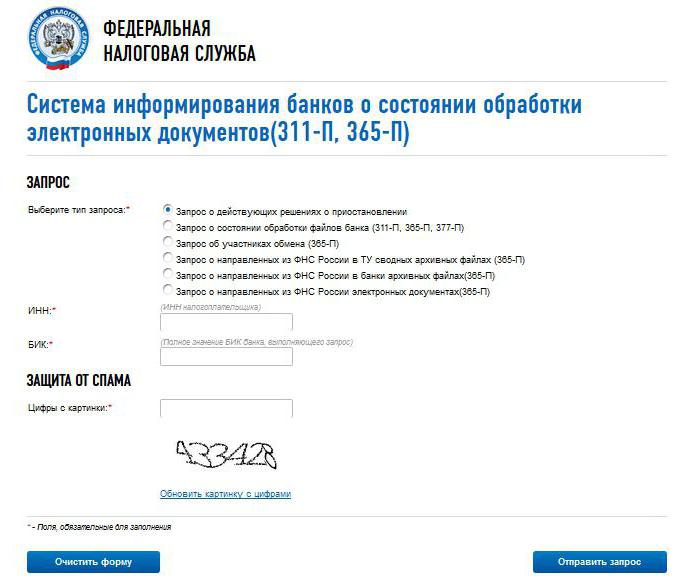

Kan. Sinds 2014 staat er een speciale dienst open voor alle geïnteresseerde partijen.

dat controleer de belastingrekening vergrendelen dienst, moet u naar de officiële portal gaanIFTS. De dienst die u moet gebruiken heeft de volgende naam: "Systeem voor het informeren van banken over de status van het verwerken van elektronische documenten" (kortweg "BANKINFORM"). Ondanks deze naam, controleer de belastingrekening vergrendelen iedereen kan dienen.

Na het selecteren van de opgegeven service, moet u plaatsenpunt naast de regel "Verzoek om lopende opschortingsbesluiten". Vervolgens moeten de TIN en de BIC van de betaler van de bankorganisatie die de payroll bedient, worden ingevoerd. Als deze gegevens onbekend zijn, dan controleer accountblokkering op de belastingwebsite service werkt niet.

Vervolgens moet u de nummers uit de afbeelding opgeven. Correct ingevoerde cijfers geven dat aan controleer accountvergrendeling op belastingwebsite de dienst is geen robot, maar een persoon. Daarna moet u op de knop "Aanvraag verzenden" klikken.

Het antwoord zal snel genoeg worden gevormd. Als er een beslissing is genomen om te blokkeren, zal het systeem de datum van goedkeuring tonen, evenals de code van het controleorgaan dat het heeft afgegeven.

Door accountblokkering op de site te controlerenbelastingdienst, moet u de inhoud van de reactie zorgvuldig bestuderen. Vaak zitten er fouten en onnauwkeurigheden in. De aanwezigheid van gegevens die niet overeenkomen met de realiteit is de basis voor het aanvechten van de beslissing.

Controleer het blokkeren van accounts op de belastingwebsite diensten kunnen zowel bedrijfsentiteiten (vertegenwoordigers van rechtspersonen of individuele ondernemers) als werknemers van bankorganisaties zijn.

Vaak wordt deze service gebruikt door potentiële partners van ondernemingen. Als online belastingslot bevestigd, kunnen de tegenpartijen het besluit tot samenwerking heroverwegen. Deze informatie is vooral belangrijk bij het afsluiten van grote transacties.

Opgemerkt moet worden dat de accountvergrendeling dat niet isbetekent de opschorting van alle uitgaventransacties. De desbetreffende bepaling is gedekt door para. 3 van de eerste paragraaf 76 van het artikel van het belastingwetboek. Bovendien mag een entiteit geld overmaken naar een geblokkeerde rekening. Hierop staan geen beperkingen in de wetgeving.

In kunst.855 van het burgerlijk wetboek stelde de prioriteit vast voor het afschrijven van geld. Als er voldoende bedrag op de loonrekening staat om alle schulden af te betalen, wordt de afrekening uitgevoerd naarmate de betalingsbewijzen worden ontvangen. Deze bestelling wordt kalender genoemd.

De opschorting van de werkzaamheden is niet van toepassing op betalingen waarvan de aftrek moet plaatsvinden voordat aan de belastingverplichtingen is voldaan.

Behalve de belastingdienst de activiteiten opschortenin r / s heeft de douane recht. Deze maatregel wordt toegepast bij het innen van schulden bij aftrek van douanerechten en boetes. De regels voor het blokkeren van accounts zijn vastgelegd in Order nr. 2184 van de FCS.

De bevoegdheid om de activiteiten op de p / s op te schorten, berust bij de Federal Financial Monitoring Service (Rosfinmonitoring).

Het is de moeite waard om dat te zeggen in het geval van voortijdigde betaling van verzekeringspremies of het niet binnen de gestelde termijnen regelen daarvan wordt niet geblokkeerd. De wetgeving voorziet niet in passende bevoegdheden voor extrabudgetaire fondsen.

Niet elke blokkerende beslissing kan worden uitgevoerd. Niet onderworpen aan naleving als:

In het eerste geval is alles in het algemeen duidelijk. Als de beslissing is genomen door een onbevoegde instantie, is er geen reden voor blokkering. Het tweede geval moet nader worden behandeld.

Zoals aangegeven in artikel 11 van het belastingwetboek, wordt de rekening gebeldlopende (afwikkelings) rekening geopend in overeenstemming met de bankdienstovereenkomst. Het geld van de eigenaar wordt overgemaakt naar en uitgegeven aan.

Deze categorie omvat accounts:

De blokkering is niet van toepassing op rekeningen die zijn geopend in overeenstemming met andere overeenkomsten en transacties: deposito, geaccrediteerd, lening, transit (inclusief speciale) valuta.

Als de beslissing om te blokkeren niet is afgegevenin de door de wet voorgeschreven vorm kan het ook niet door de bank worden uitgevoerd. De overeenkomstige conclusie volgt uit de inhoud van paragraaf 4 van paragraaf 76 van het artikel van het belastingwetboek.