كل منظمة ، بغض النظر عنالنظام العام للضرائب (DOS) ، وهو يعمل إما على مبسطة (USN) ، ملزم بتقديم التقارير المحاسبية والضريبية السنوية (فيما يلي ، وثائق الإبلاغ - OA). تعد التقارير السنوية هي الأكثر رواجًا بالنسبة للمعلومات المتعلقة بعمل المؤسسة المشمولة فيها ، لذلك تعتبر مهمة جدًا. صياغة AM تنتهج العديد من الأهداف. المحاسبة OD للشركة لا يهم فقط بالنسبة للسلطات ، ولكن بالنسبة للمشروع نفسه.

أي ML ، سواء فصليا أو سنويا ،يحتوي على معلومات حول المركز المالي الحالي للشركة. هذه المعلومات مطلوبة من قبل سلطات الدولة (يشار إليها فيما يلي باسم هيئة الدفاع المدني) لتمثيل الوضع حول الوضع الفعلي للمنشأة. على أساس التقارير الواردة من الشركات ، تقوم الهيئات بتجميع الإحصاءات العامة ، والتي هي الأساس لتحليل وتبني مختلف القرارات على مستوى الدولة. كما تقوم وكالة الدفاع المدني ، على حساب المعلومات المقدمة ، بمراقبة سلوك أنشطة الشركة ، وتفرض عقوبات مختلفة في حالة وجود أي قصور أو سهو أو مخالفات.

بالإضافة إلى GO ، OD ضروري أيضا للمؤسسات نفسها.إن تلقي معلومات منتظمة حول الوضع المالي للمنظمة يساعد مدراءها في اتخاذ القرارات الإدارية المختلفة. التطوير التنظيمي مهم جدا من أجل التشغيل المستقر للمشروع بأكمله وتحقيق آفاق تطويره.

يتم دمج الحسابات ربع السنوية والسنويةشكل من أشكال المعلومات المحاسبية عن المؤسسة. دائما ما تحتوي المعلومات المحاسبية على المستخدمين ، أي أولئك الذين يستخدمون هذه المعلومات لأغراض مختلفة ، والتي تم التعبير عنها أعلاه. يتم تقسيم جميع مستخدمي المعلومات المحاسبية إلى داخلية وخارجية. المديرين الداخليين للشركات والمؤسسات العليا (إن وجدت) ، والوحدات الإدارية (إذا كانت المؤسسة كبيرة) هي داخلية. ويشمل المستخدمون الخارجيون دائرة الإحصاءات الحكومية الاتحادية (Rosstat) ، ودائرة الضرائب الاتحادية (FTS) ، وصندوق المعاشات التقاعدية (صندوق المعاشات) ، وصندوق التأمين الاجتماعي (FSS). كما يتضمن المستخدمون الخارجيون أي أفراد وكيانات قانونية ، حيث يجب أن يتوافق معيار المحاسبة لأي شركة مع مبادئ الدعاية وإمكانية الوصول إلى أي مستخدم.

المستخدمين الخارجيين أعلاهالمعلومات المحاسبية ، باستثناء الكيانات القانونية المادية وغير المحددة ، تفرض المسؤولية على الشركة ، إذا لم تسلم الـ ML في الوقت المناسب. في حالة التأخير ، يحق لـ GO فرض غرامة لا على المؤسسة.

وينقسم التطوير التنظيمي حسب الأنواع:الإحصائية والتشغيلية والمحاسبية والضريبية. تم تصميم OA الإحصائية لتزويد السلطات الإحصائية. الهدف من ML التشغيلي هو المحاسبة التشغيلية في المؤسسة. هذا النوع من ML يشمل تلك الأشياء التي لا تنعكس في المحاسبة المحاسبية ، ولكن أيضا ضرورية للتشغيل العادي للشركة. وتشمل هذه الأشياء مظاهر الموظف ومرافق الإنتاج وما شابه ذلك. ومن السمات المميزة لـ ML التشغيلي وقت توفيره ، والذي ، كقاعدة عامة ، يساوي يوم عمل واحد. المحاسبة الزراعة العضوية يعكس الوضع المالي للمشروع. يتم تشكيل ضريبة OD لغرض المحاسبة الضريبية في المؤسسة.

Бухгалтерская ОД в свою очередь подразделяется по دورية وحجم. الدورية OD هي فصلية (خلال اليوم) وسنوية. وفقاً للقانون ، يجب أن تكون الحسابات المحاسبية ذات طبيعة متزايدة ، أي أن الوثائق الخاصة بالربع الأول يجب أن تتضمن معلومات فقط من الربع الأول من السنة ، يجب أن يحتوي قسم التطوير التنظيمي للربع الثاني على معلومات من الربعين الأول والثاني ، وهكذا. يتضمن التقرير السنوي المعلومات لجميع الأرباع الأربعة.

من حيث الحجم ، والحسابات الفصلية والسنويةمنظمة أساسية وموحدة (موحدة). إذا كانت المؤسسة لديها شركات تابعة ، فسيكون حساب إدارة الحسابات المحاسبي داخل المؤسسة الفرعية أو ضمنها هو الأساس. يتكون نموذج OD الموحد من جميع الأوراق المالية الأساسية للشركات التابعة والمنظمة الأم شاملة.

المتطلبات الرئيسية لتجميع ML هي الموضوعية والنزاهة والموثوقية وقابلية المقارنة ، وحسن التوقيت.

بالإضافة إلى المتطلبات المذكورة أعلاه ، يجب على ML تلبية مبادئ مثل الإكراه ، وحدة أشكال وأساليب ، والبساطة ، وسهولة الوصول العامة ، والإيجاز ، والوضوح ، والدعاية.

يمكن تقسيم ترتيب التكوين مشروط إلى قسمينالمرحلة: إعداد وتشكيل. في مرحلة الإعداد ، يتم جمع كل المعلومات اللازمة لتشكيل ML. في هذه المرحلة أيضا من المهم جدا لكشف والصحيح (في تحديد) أخطاء متعددة في الحساب، كما وجودهم في إعداد التقارير الضريبية الفصلي أو السنوي يمكن أن يسبب العقوبات من السلطات الضريبية لتشويه الحالة الحقيقية للتنظيم الشؤون. في مرحلة الذهاب بنفسه رسم عملية التطوير التنظيمي. بعد الانتهاء من مرحلتي الوثائق يجب أن تكون موقعة من قبل رئيس وكبير المحاسبين في الشركة ويملك الطباعة.

جميع الأخطاء المكتشفة في مرحلة إعداد MLيجب على المنظمة تصحيح. تنقسم الأخطاء إلى أخطاء كبيرة وغير ضرورية. يتم التعرف على الخطأ الذي يؤثر على المحاسبة الإدارية للمستخدمين الداخليين لهذه المعلومات المحاسبية على أنه أمر ضروري. هذا هو ، إذا كان قادرا على تغيير كبير في استراتيجية النشاط الاقتصادي للمشروع. وبالمثل ، يتم اكتشاف خطأ كبير للمستخدمين الخارجيين. في حالات أخرى ، يعتبر الخطأ غير مهم ، ولكنه يحتاج إلى تصحيح.

يمكن تصحيح أي أخطاء بحرية قبل وضعهاالتقارير السنوية والموافقة عليها في GO أو غيرهم من المستخدمين الداخليين أو الخارجيين. إذا تم تسليم OD بالفعل إلى المستخدمين ، ولكن لم يتم اعتمادهم بعد من قبلهم ، فمن الضروري إرسال OD تصحيحه إليهم مع ملاحظة حول استبدال الإصدار القديم.

هناك خياران لتصحيح الأخطاء الهامة. من خلال عكس نتائج الخطأ المحددة على حساب 84 "الأرباح المحتجزة" أو إعادة الحساب بأثر رجعي.

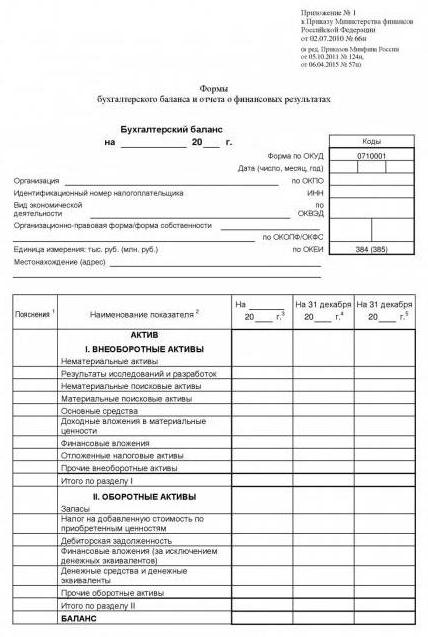

أشكال ML التي تلتزم بتوفيرها في GOجميع المؤسسات: الكبيرة والصغيرة على حد سواء ، يتم ملؤها بوحدة فارغة. الميزانية العمومية (رقم 1) ونموذج تقرير النتائج المالية (رقم 2 ، أو ما يسمى بخسارة بيان الربح والخسارة). بالإضافة إلى ذلك ، يجب إرفاق الملحق بالميزانية العمومية: تقرير عن التعديل. رأس المال (№3) وشكل التقرير على المحرك. دن. يعني (№4). كما ينبغي إرفاق مذكرة تفسيرية بالموازنة العمومية ، مع إبراز تلك الأشياء في أنشطة الشركة التي لا يمكن تمثيلها بالأرقام. قد لا تقدم الشركات التي تعمل تحت USN الاستمارات 3 و 4. يجب تقديم هذه التقارير إلى دائرة الضرائب الفيدرالية و Rosstat في نهاية السنة أو في بداية المرحلة التالية (للسابقة السابقة). في الوقت نفسه ، وبغض النظر عن نظامها الضريبي (DOS أو USN) ، قد لا يوفر PI الميزانية العمومية السنوية والاستثمارات في FTS ، ولكن يجب أن يقدمها إلى Rosstat أيضًا مرة واحدة في السنة.

تكوين التقارير السنوية أعلاه أساسي ، ولكنه ليس شاملاً.

فيما يلي قائمة وتوقيت التقارير السنوية للمنظمات العاملة على DOS:

فيما يلي قائمة وشروط التقارير السنوية للمنظمات التي تعمل على نظام الضرائب المبسط: