Jokainen yritys maksaa työntekijöillepalkka työstä (palkka, bonus, osingot, korvaus). Työn rahallisen palkan maksamisen menetelmät (hyvittämällä pankkikortille tai käteisellä kassalla) on määrätty sisäisissä sääntelyasiakirjoissa tai määritelty työntekijöiden kanssa tehdyissä työsopimuksissa.

Rahapalkkiot maksetaan käteisellä kassasta erityisten palkkakirjojen (nro T-49 tai lyhennetyn version nro T-53) mukaisesti.

Venäjän federaation valtion tilastokomitean 5. tammikuuta 2004 antamalla asetuksella nro 1 hyväksyttiin yhtenäinen T-53-palkanmuoto. Tähän asti se on edelleen pakollinen.

Yhtiöllä on oikeus sisällyttää hyväksyttyynGoskomstat-näyte palkanlaskennan T-53 lisäsarakkeiden ja yksityiskohtien täyttämisestä (muuttamatta perustietoja). Kehitetyn uuden lomakkeen tulisi olla paikallisen normatiivisen säädöksen hyväksymä tai kirjattu tilinpäätöksen laatimisperiaatteisiin.

T-53-palkkalomakkeessa on kaksi osaa. Ensimmäinen osa - arkin numero 1 (otsikko), toinen osa - taulukko yhdellä tai useammalla arkilla.

Otsikkosivu sisältää tietoa yrityksestä ja lausuntoja:

Luettelon allekirjoittavat yrityksen pää- ja pääkirjanpitäjä. Allekirjoitusten purkaminen vaaditaan.

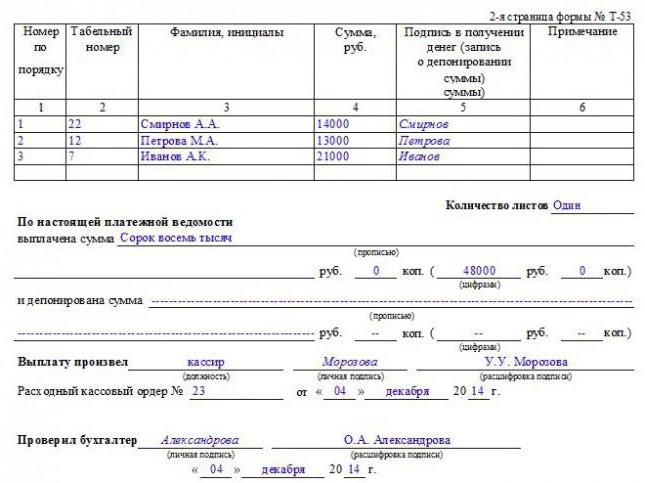

Alla on näyte maksun täyttämisestätaulukko T-53 (otsikko) käteismaksujen käsittelystä kassasta OOO "Chocolate Factory": lle 48900 ruplaa laskutuskaudella toukokuussa 2013. Lausunto nro 4, päivätty 4. kesäkuuta 2013, on maksettavissa 4.6. – 6.6.2013:

Toinen ja seuraavat taulukot ovat taulukko, joka sisältää seuraavat tiedot:

Lomakkeen lopussa lasketaan maksettujen summien kokonaismäärä.

Viimeisessä taulukon jälkeen olevassa taulukossa on seuraavat tiedot:

Lomakkeen T-53 allekirjoittavat kassanhoitaja tai henkilö, joka on myöntänyt rahan kassasta, ja kirjanpitäjä, joka on tarkastanut lausunnon oikeellisuuden. Kaikkiin allekirjoituksiin on liitetty kopiot ja päivätty.

Alla on näyte T-53-palkanlaskennasta (taulukko-osa). Tässä tapauksessa - ei talletusta:

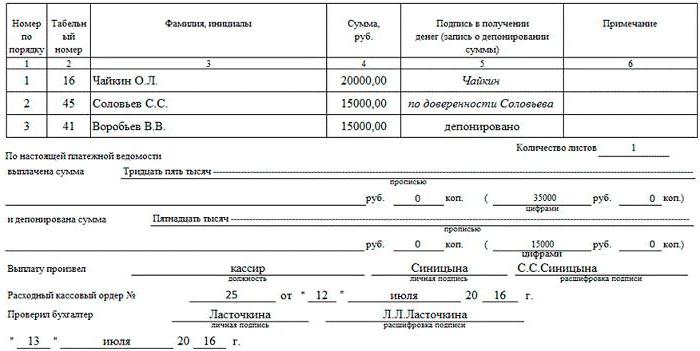

Ja tässä on esimerkki T-53-palkanlaskennasta (taulukko-osa) ilmoittamalla maksamattomat määrät (talletettavaksi tarkoitetut) ja välityspalvelimen myöntämät määrät:

Palkkasumma laaditaankirjanpitäjä-laskin yhtenä kappaleena palkkojen lopullisen laskemisen jälkeen tai tilien välisellä kaudella ennakkomaksun, lomapalkan, irtisanomisen ja muiden palkkioiden maksamiseksi.

Johtaja määrittelee yhdessä pääkirjanpitäjän kanssa maksupäivät, allekirjoittaa asiakirjan ja siirtää sen kassalle käteisen laskemiseksi.

Kassa (hänen poissa ollessaan organisaation johtaja) laskee rahaa määrättyinä päivinä, työntekijät allekirjoittavat kuittinsa.

Annostelupäivien lopussa kassa "sulkeutuu"lausunto. Jos joku ei onnistunut saamaan rahaa, sarakkeessa 5 (missä vastaanoton allekirjoituksen tulisi olla) hänen nimensä vastapäätä tehdään merkintä "Talletettu". Asiakirjan viimeisellä arkilla liikkeeseen lasketun ja talletetun summan summa ilmoitetaan numeroin ja sanoin.

Kirjanpitäjä tarkistaa käteisen laskeneen kassan allekirjoittaman tiliotteen. Jos kaikki on kunnossa, hän vahvistaa lausunnon allekirjoituksella ja täyttää RKO: n (käteisvirta).

RSC täytetään laskun mukaan lasketusta kokonaismäärästä.

Tiedot selvitystilistä (vastuuvapauden myöntämispäivä, numero) ilmoitetaan palkanlaskelman viimeisessä taulukossa.

Näyte "suljetun" palkanlaskun kassakirjan lausekkeesta:

Yhtenäinen lomake T-53 (palkanlaskenta)selkeä ja helppo käyttää. Riittää, että kirjanpitäjä täyttää yhden asiakirjan varojen maksamista varten kaikille työntekijöille. Tämä on erityisen kätevää yrityksille, joissa on paljon työntekijöitä.

Palkanlaskennan mukaan palkkojen myöntäminen jamuut maksut voidaan suorittaa viiden päivän sisällä, mikä on kätevää yrityksille, joilla on vuoroaikataulut, joissa työntekijät eivät työskentele päivittäin.

Lomakkeen haittoihin kuuluu se, että tietoja kertyneistä määristä tulee monien työntekijöiden saataville. Oikeutta palkkatietojen luottamuksellisuuteen loukataan.

Ei ole kovin kätevää ottaa sitä huomioon muodossaT-53 on saatavissa vain kokonaismäärä tuloveron ja muiden vähennysten vähentämisen jälkeen. Palkkakomponentit (palkka, bonus, ylityökorvaukset ja muut mahdolliset suoriteperusteiset vähennykset) eivät näy tässä lausunnossa.