Joukkovelkakirjalainat ovat kiertäneet maailmassa yli 200 vuotta -kauan kokeilla vanhimpien arvopapereiden eri liikkeeseenlaskuja. Englannin osavaltio laski liikkeelle ensimmäiset joukkovelkakirjalainat jo 1700-luvulla - ihmisiltä lainattiin rahaa kuitteille ja joukkovelkakirjalainoille budjettialijäämän kattamiseksi. Toisin sanoen sama laina, mutta pankin sijaan ihmiset antavat rahaa vastineeksi koroista ja myöhemmästä arvopapereiden takaisinostosta, mutta ilman pitkiä nykyaikaisia sopimuksia. Klassisten joukkovelkakirjalajien lisäksi, jotka ovat läpikäyneet ajan testin ja joita pidetään luotettavimpana, nykyaikaisessa nopeasti muuttuvassa maailmassa on yhä enemmän uusia velkainstrumentteja. Sinun on vain ymmärrettävä, mikä joukkovelkakirjalaina on - monien nykyaikaisten rahoitusvälineiden edelläkävijä.

Seuraten Englannin, Neuvostoliiton valtion esimerkkiäSe on laskenut liikkeeseen joukkovelkakirjalainoja jo vuosikymmenien ajan, ja se tarjoaa joukkovelkakirjalainan lisätuloja moniin rahoituslainoihin. Noina historiallisina aikoina valtion arvopapereiden takaisinosto pakotettiin. Lisäksi maksujen korot laskivat säännöllisesti ja maksuehdot viivästyivät 20-30 vuotta.

Venäjällä joukkovelkakirjalainojen historia alkoi vuonna 20031700-luvulla Katariinan II kanssa, joka harjoitti menestyvää ulkopolitiikkaa, taattiin lainat Hollannissa ja Italiassa pitkittyneeseen sotaan turkkilaisten kanssa. Seurauksena ulkoisen velan määrä oli 200 miljoonaa ruplaa, mikä tarkoittaa noin 11 miljardia ruplaa nykypäivän rahaa kohti.

Isänmaallisen sodan aikana 1812 vaadittiinuusi valtion laina lyhytaikaisen joukkovelkakirjalainan muodossa, mutta valtion lainan takaisinostosopimuksista johtuen joukkovelkakirjalainoista ei tullut ajankohdan suosittua vakuutta.

Neuvostoliittoihin asti valtioValtiovarainministeriö asui pitkäaikaisen lainan muodossa ja laski liikkeeseen joukkovelkakirjalainoja korvaamalla vanhat vanhennetut valtionkassaliput uusilla. Neuvostoliiton historia muistaa joukkovelkakirjalainoja voittavien lainojen muodossa, joiden avulla oli mahdollista ostaa ”niukkoja tavaroita”. 1990-luvulla liikkeeseen lasketut valtion joukkovelkakirjat eivät enää sisältäneet hyödykevakuutta, koska se on nyt rahoitusväline, johon organisaatiot ja kaikki yksityishenkilöt, jotka tiesivät mitä joukkovelkakirjalaina olisi voinut sijoittaa.

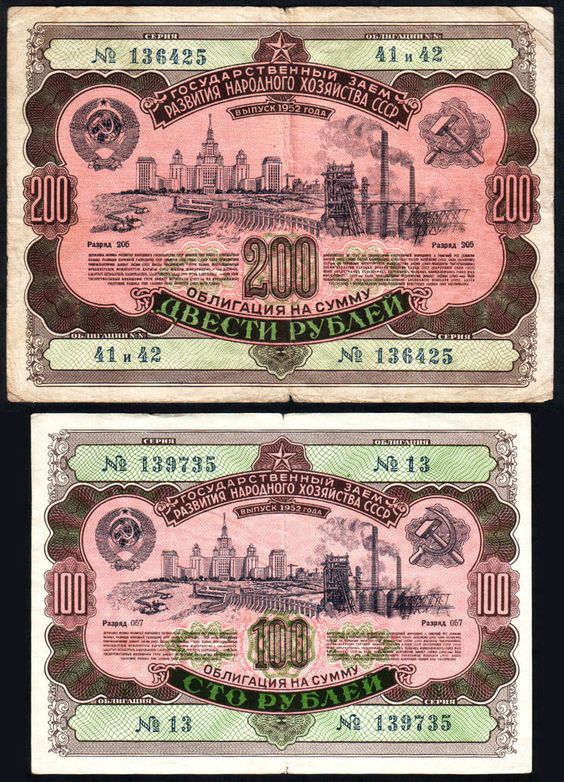

Tunnetuin valtion laina historiassaNeuvostoliitosta tuli vuoden 1982 joukkovelkakirjojen "kultainen laina". Näitä joukkovelkakirjoja, jotka laskettiin liikkeeseen vuonna 1982, kutsuttiin yleisesti "Brežnevin lainaksi", eikä liikkeeseen laskettujen joukkovelkakirjojen tarkkaa määrää ilmoitettu virallisesti. ”Kultaisen lainan” joukkovelkakirjalainan liikkeeseenlasku oli 25, 50 ja 100 ruplaa, ja vuotuinen tulo oli 3%, jota pidettiin tuolloin erittäin hyvänä rahana. Lainojen omistusta ei kirjattu missään; ne laskettiin liikkeeseen haltijalle, ja sitä pidettiin käytännössä maan toisena valuuttana.

Joukkovelkakirjat nostettiin useita kertoja vuodessa, ja voittovelkakirja oli se, jonka määrä putosi nostamisen aikana. Sitten voit saada voittoja jopa 10 tuhatta ruplaa.

Kun Neuvostoliitto romahti, velkaVenäjän federaatiota koskevat velvoitteet maan kansalaisia kohtaan. Rahoitusvelvoitteiden täyttämistä velkojen takaisinmaksun ja uusien joukkolainojen vaihdon muodossa jatkettiin vuoden 1994 loppuun saakka. Uusien valtion IOU-yhtiöiden omistajat, jotka vaihtoivat 1982 joukkovelkakirjalainaa vuoden 1992 joukkovelkakirjoihin, saivat niistä varoja lokakuuhun 2004 saakka, minkä jälkeen maksuaikaa pidennettiin vuoden 2005 loppuun. Joukkovelkakirjat lunastettiin laskemalla uudelleen ottaen huomioon vuoden 1998 nimellisarvo. Kävi ilmi, että joukkovelkakirjoista, joiden nimellisarvo oli 500, 1000 ja 10000 ruplaa, maksettiin vastaavasti 50 kopiota, 1 rupla ja 10 ruplaa.

Kaikkien maksuehtojen päätyttyä monet”kultaisen lainan” joukkovelkakirjojen haltijat pyysivät tuomioistuimelta ratkaisemaan velvoitteista saatavan rahan vastaanottamisen. Maamme oikeusviranomaisissa hakijat saivat laajaa kieltäytymistä. Mutta Euroopan ihmisoikeustuomioistuin on käsitellyt useita valituksia lopullisilla tuomioistuimen päätöksillä ja velvoitanut suorittamaan erääntyneet maksut. Pysyvimmät ja kärsivällisimmät saivat rahansa valtion velkasitoumuksista.

Maassamme joukkovelkakirjoja voidaan laskea liikkeeseen paitsivaltio, mikä tahansa oikeushenkilö, esimerkiksi osakeyhtiö tai osakeyhtiö. Valtion joukkovelkakirjoja voidaan sijoittaa sekä Venäjän federaation tasolla - nämä ovat liittovaltion lainoja joukkolainoille - OFZ: n että federaation muodostavien yksiköiden tasolla, esimerkiksi Saratovin alueen, Moskovan alueen, Moskovan kaupungin joukkovelkakirjat sekä kuntien tasolla - Novosibirskin, Tomskin joukkovelkakirjat.

"Joukkovelkakirjojen uudessa historiassa" vuoteen 2001 saakka liikkeeseen laskettiin vain valtion joukkovelkakirjoja - lyhytaikaisia, OFZ: tä ja federaation kohteena olevien joukkovelkakirjoja - Moskova, Pietari ja Orenburgin alue.

Venäjän arvopaperimarkkinoiden ensimmäiset liikkeeseenlaskijat olivat OJSC Gazprom, myöhemmin modernilla instrumentilla Gazprombank Bonds Plus, ja OJSC NK Lukoil.

"Joukkovelkakirjalaina" tarkoittaa "velkaa" käännöksessä kielestäEnglanti. Mikä on joukkovelkakirjalaina, on velallisen erityinen velvollisuus tiettynä ajankohtana palauttaa velan määrä ja velasta maksettava korko. Lainanottajana on joukkovelkakirjalainan liikkeeseenlaskija, jonka liikkeeseenlaskija on, ja lainanantaja on joukkovelkakirjan ostaja. Rahoittajat käyttävät usein slangia sanaa "joukkovelkakirja" pitkän sanan "joukkovelkakirja" sijaan, mikä tarkoittaa samaa.

Lainan ydin on se, että se on arvopaperi,joka tarjoaa hankkijalleen tietyn tulojakson kiinteän koron muodossa nimellisarvostaan tietyllä lainasuhteen kaudella.

Lainan nimellisarvo on joukkolainan etuosaan painettu hinta, joka maksetaan eräpäivänä eli joukkovelkakirjan lunastuksena.

Joukkovelkakirjalaina on pitkäaikainen velkainstrumentti, yksinkertainen IOU sijoittajan, joka osti sen ja lainasi siten rahaa, ja joukkovelkakirjan liikkeeseen laskevan lainanottajan välillä.

Sijoittaja, joka osti joukkovelkakirjat, ei tule olemaanliikkeeseenlaskijan liiketoiminnan omistaja (kuten osakkeiden tapauksessa), hän on vain joukkovelkakirjojen liikkeeseen laskevan yrityksen velkoja. Ja joukkovelkakirjalainan sovitun määräajan lopussa liikkeeseen laskeva yritys sitoutuu palauttamaan lainatut varat korkoineen mahdollisuuden käyttää luottorahaa. Mikä on sidos? Se muistuttaa pankkitalletusta, kun asiakas tallettaa rahaa tilille, odottaa jonkin aikaa ja saa sitten rahansa korkoineen. Mutta toisin kuin talletukset, joukkovelkakirjoja ei vakuuteta talletussuojavirasto. Voitto on melkein sama sekä joukkovelkakirjoista että varojen talletuksista.

Klassinen muoto on kuponkilaina -vakiokupongilla, eli kiinteällä korolla. Liikkeeseenlaskijayritys maksaa joukkovelkakirjojen haltijoille tulot kuponkeina - samat jatkuvat maksut koko joukkovelkakirjan sijoituskauden ajan. Kun joukkovelkakirjalaina on lunastettu (liikkeeseenlaskija lunastaa sen takaisin), sijoittajat saavat nimellisarvon ja viimeisen kuponin.

Nollakuponkilaina - sitä ei maksetakuponkeja, mutta vain nimellisarvo laina-ajan lopussa. Ainoa voitonlähde ostaessaan nollakuponkilainan on ostohinnan ja paperille kirjoitetun nimellisarvon ero.

Äskettäin saanut suuren suosionvaihtuvakorkoisilla joukkovelkakirjoilla, kun kuponkikokoa ei tiedetä etukäteen, se ei ole kiinteä, koska se muuttuu koko ajan yhdessä joukkolainan arvon kanssa maan ja maailman rahoitusmarkkinoiden taloudellisesta tilanteesta riippuen.

Eurolainat - velkapaperit,Euroopan unionin ulkopuolella toimivien yritysten liikkeeseen laskemat Euroopan osakemarkkinat. Tavallinen yksityinen sijoittaja ei pysty toimimaan venäläisten liikkeeseenlaskijoiden eurolainojen kanssa johtuen vaikeuksista siirtää pääomaa ulkomaille ja korkean "markkinoille pääsyn esteen" näille markkinoille. On mahdollista suorittaa transaktioita eurolainoilla, joiden pääoma on vähintään 250 000 dollaria.

Muotoero antaa joitain etuja itse liikkeeseenlaskijalle. Tulojen maksaminen, joukkovelkakirjojen lunastaminen ja muut toimet suoritetaan alhaisemmilla kustannuksilla luotonsaajalle.

Joukkovelkakirjat, joilla on suuri maksukyvyttömyysriskiLiikkeeseenlaskijan velvoitteita kutsutaan usein roskapostilainaksi. Ilmaisu tuli meille Yhdysvaltain markkinoilta - roskapostilainat. Roskapaperilainoilla on erittäin korkea tuotto, mutta todennäköisesti tällaisten joukkolainojen kanssa työskentely on paljon ammattilaisia, jotka osaavat arvioida liikkeeseenlaskijan luottoriskiä.

Yritys - suurten yritysten liikkeeseen laskema, yleensä pitkään

Valtion - Venäjän joukkovelkakirjat, jotka maan hallitus on laskenut liikkeeseen rekisteröidyinä arvo-osuuspapereina.

Kunnat - alueellisten toimeenpanoviranomaisten joukkovelkakirjat.

Kansainvälinen - valtion ulkopuolella laskettu liikkeeseen, esimerkiksi ulkomaan valuutassa liikkeeseen lasketut eurolainat.

Asuntolainat - osakkeillakiinteistö vakuudeksi luotettavuudesta liikkeeseenlaskijana ja houkutellakseen lisää sijoittajia. Tilat, moottoriajoneuvot, laitteet voivat toimia vakuuksina. Jos liikkeeseenlaskija ei täytä joukkovelkakirjoista johtuvia velvoitteitaan, sijoittajilla on oikeus vaatia pantatun omaisuuden myynti sijoitettujen varojen palauttamiseksi.

Vakuudettomat joukkovelkakirjat - IOU: t ilmanminkä tahansa turvallisuuden tarjoaminen. Vakuudettomien joukkovelkakirjojen luotettavuus riippuu vain joukkovelkakirjojen liikkeeseen laskevan yrityksen taloudellisesta asemasta, vakaudesta ja ajallisesti testatusta asemasta. Tunnetut suuret omistukset laskevat liikkeeseen vain vakuudettomia joukkovelkakirjoja, koska niiden nimi takaa jo sijoittajien velkasitoumusten täyttämisen.

Nämä ovat arvopapereita, rahoitusmarkkinainstrumentteja, joihin kuka tahansa voi sijoittaa. Alla tarkastellaan merkittäviä eroja joukkolainojen ja osakkeiden välillä arvopaperimarkkinoilla.

Maaliskuussa 2017 aiemman ehdotuksen mukaanPresidentti V. V. Putin vapauttaa veroista Venäjän yrityslainojen markkinat, mukaan lukien henkilökohtainen tulovero, joukkovelkakirjojen kuponkituotto, ja Venäjän federaation duuma hyväksyi ehdotuksen ja hyväksyi vastaavan lain "Osan 23 luvun muutoksista". Kaksi Venäjän federaation verolainsäädäntöä "joukkovelkakirjoista, julkaistu vuosina 2017-2020.

Ennen edellä mainitun lain hyväksymistä tulotjoukkovelkakirjalainoja käyville henkilöille verotettiin 13% kuponkituotoista ja joukkovelkakirjalainojen myynnistä. Kupongin veron maksoi arvopapereiden liikkeeseenlaskija, ja rahat tulivat tilille jo "valkoisina". Välittäjä pidätti veron joukkovelkakirjojen myynnistä vuoden alussa tai kun velkakirjan haltija nosti rahaa välitystililtä.

OFZ 2018: lle on ominaista houkuttelevaensimmäisen kupongin korko on 7,5% vuodessa, mikä nousee joka kuudes kuukausi ja on 10,5%, kun se lunastetaan kolmen vuoden kuluttua. Valtion liikkeeseen laskemat joukkovelkakirjat täyttävät kaikki luotettavuuden ja kannattavuuden vaatimukset, joita tavalliset sijoittajat odottavat sijoituksiltaan. Yksityishenkilöiden joukkovelkakirjoilla on vuonna 2018 taattu korkea tuotto, mahdollisuus myyntiin ennenaikaisesti ja yksinkertaiset menettelyt joukkovelkakirjojen ostamiseen ja lunastamiseen.