Souvent, la forme organisationnelle d'une entité juridique est LLCest choisi par plusieurs entrepreneurs qui envisagent de travailler ensemble dans une certaine direction d'activité. Dans ces conditions, chaque co-fondateur a sa propre participation dans l'entreprise. Si un participant est obligé de quitter la LLC, il faut savoir comment ce processus est effectué, à qui la part est transférée, comment cette procédure est correctement établie.

Dans l'art.94 du Code civil stipule le droit de chaque participant de la SARL de se retirer de cette société. De plus, vous devez étudier les informations de la loi fédérale "Sur LLC", décrivant le processus d'organisation et de liquidation de l'entreprise. Le même document contient les règles de fonctionnement de la SARL et la possibilité de retrait du fondateur de la société.

De nombreux règlements du Service fédéral des impôts ont égalementil y a beaucoup d'informations. Par exemple, vous pouvez y trouver les règles de formation d'un formulaire de demande, sur la base desquelles des modifications sont apportées au registre d'État unifié des personnes morales sur le nombre de participants à l'entreprise.

Le retrait d'un participant de la LLC peut être requis dans trois situations :

Chaque option a ses propres caractéristiques.

Si un citoyen décède, les héritiers légauxont le droit de recevoir sa part. Le processus devrait être effectué dans les six mois. Si pendant ce temps aucun héritier n'est trouvé revendiquant leurs droits, alors les actions sont réparties entre le reste des participants de la LLC.

Le plus souvent, les candidats à une action sont répertoriésdans le testament, mais si ce document n'est pas disponible, alors les héritiers légaux sont pris en compte. Il s'agit principalement des parents les plus proches, qui comprennent les parents, les enfants et les conjoints. La personne qui a reçu la part est un nouveau participant à la société, par conséquent, est dotée des mêmes droits que la personne décédée.

Pour diverses raisons, les citoyens peuvent devoir arrêter de travailler dans la communauté. Le retrait volontaire d'un participant de la LLC prend en compte certains points :

Le retrait de l'entreprise d'un participant à la LLC s'accompagne dele citoyen reçoit un paiement égal au prix de sa part. Les données comptables de l'année précédente sont utilisées pour le calcul. Les fonds sont transférés dans les 90 jours suivant la fin de la procédure.

Le retrait de l'adhésion à une LLC peut êtreforcé. Dans ces conditions, le processus n'est formalisé que par l'intermédiaire du tribunal. Seuls les autres fondateurs de l'entreprise qui détiennent une part supérieure à 10 % peuvent déposer une réclamation.

Le plus souvent, les fondateurs sont exclus de force pour des raisons :

Le tribunal doit s'assurer que le demandeur est vraimentil existe des arguments convaincants pour exclure le participant de la LLC. S'il existe des preuves, ce processus est effectué. Un citoyen quittant l'entreprise doit payer les frais de justice.

Le plus souvent, la sortie volontaire se faitdes membres de la LLC. Ce processus doit être prévu par les statuts de l'entreprise. Il prescrit les modalités de mise en œuvre de cette procédure et les règles de modification des actes constitutifs.

S'il n'y a pas d'informations nécessaires dans la Charte, alors ilssont inscrits au préalable, mais tous les copropriétaires de la LLC doivent y consentir. Il est nécessaire de comprendre comment la sortie du participant de la LLC est mise en œuvre. Une instruction étape par étape pour ce processus consiste à effectuer les actions suivantes :

Chaque étape a ses propres nuances, vous devez donc comprendre les règles de l'ensemble du processus.

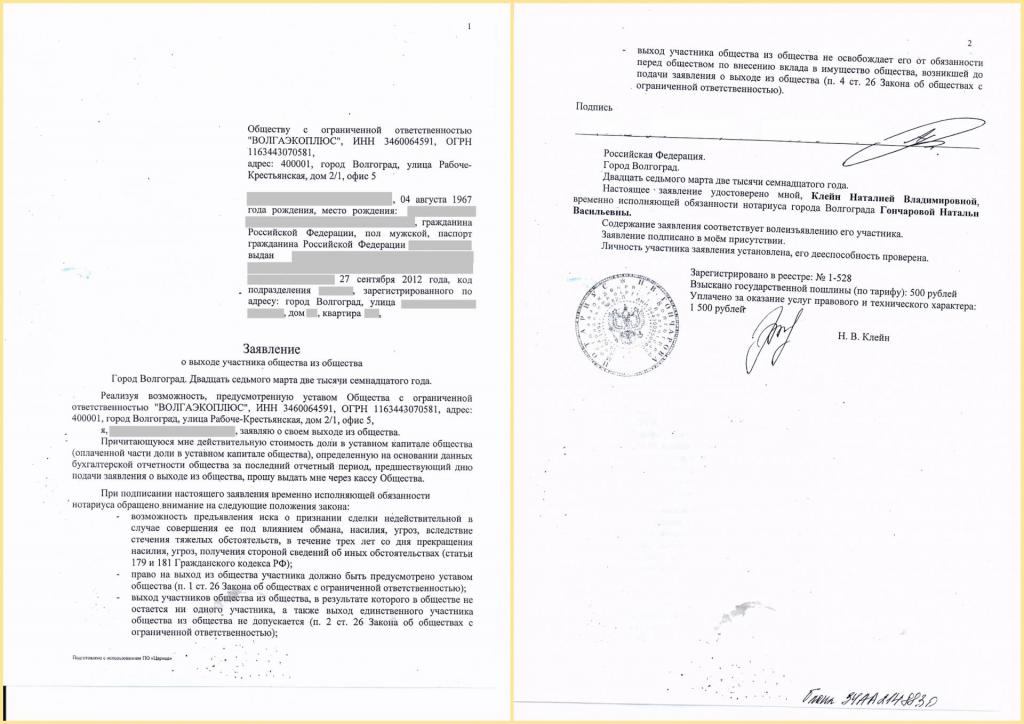

Chaque personne qui souhaite mettre fin au travail dans l'entreprise doit établir correctement une déclaration de retrait des participants de la SARL. Un exemple de ce document se trouve ci-dessous.

C'est la préparation de cette déclaration qui est la première étape d'un citoyen pour quitter l'entreprise. Un document est envoyé à l'adresse de l'organe exécutif de l'entreprise, présentée par le directeur général.

Il n'y a pas de formulaire de demande établi pour le retrait des participants de la LLC. Il est conseillé d'utiliser un échantillon pour prendre en compte toutes les nuances importantes. Il contient certainement des données :

Sur la base de ce document, le participant quitte la LLC. L'échantillon est considéré comme simple et direct, donc tout le monde peut écrire une déclaration.

Dès que le chef d'entreprise reçoitdéclaration, il doit vérifier si la possibilité de quitter la LLC est prévue par la Charte. S'il n'y a pas d'informations nécessaires, il est d'abord nécessaire de saisir ces informations, de les enregistrer, puis de lancer la procédure.

Sur la base de la demande, une réunion des fondateurs de l'entreprise est organisée. Lors de cette réunion, diverses questions sont résolues :

Toutes les décisions prises doivent être consignées dans le protocole de retrait du participant de la LLC. Il doit être conservé, car il sera requis lors de la préparation des documents au Service fédéral des impôts.

Pour calculer le montant qui sera alloué au fondateur ayant quitté l'entreprise, il faut multiplier la part existante par l'actif net de l'entreprise.

Lors du calcul du paiement d'une action à un participant LLC lors de la sortiele coût des actifs est pris en compte, ce qui est indiqué dans le bilan de l'année précédente. Les fonds doivent être transférés dans les 90 jours suivant l'enregistrement officiel de la sortie du copropriétaire. Il est permis d'utiliser non pas des fonds, mais des biens pour le paiement, si un participant LLC part. Dans tous les cas, le paiement doit correspondre à la taille de la part du citoyen dans l'entreprise.

Il n'est pas permis de fournir ce montant si, pour la dernière année, il y a une perte résultant du travail de l'entreprise.

La prochaine étape du processus suppose que les documents nécessaires soient transférés au département du Service fédéral des impôts, dans lequel l'entreprise est enregistrée. Sur la base de ces titres, des modifications sont apportées au Registre d'État unifié des personnes morales.

Pour cela, une demande est établie sous la forme de P14001.Un document correctement rempli est envoyé au Service fédéral des impôts dans un délai d'un mois après que le PDG a reçu une demande du participant. Les documents suivants y sont joints :

Tous les documents sont préalablement certifiés par un notaire. Après avoir étudié et fixé ces titres, le Service fédéral des impôts délivre à l'entreprise un nouvel extrait du Registre d'État unifié des entités juridiques, qui contiendra des informations sur tous les participants à l'entreprise.

Assez souvent, le participant doit quitter la LLC.Les instructions étape par étape pour ce processus sont considérées comme assez simples, mais en même temps, la direction de l'entreprise décide où la part du fondateur à la retraite est envoyée. Il y a plusieurs moyens de le faire.

| Méthode de partage | Nuances de processus |

| Répartition de la part entre le reste des fondateurs | Cette option est considérée comme la plus courante. La distribution est effectuée au prorata des actions de tous les participants. Cette méthode ne fonctionnera pas pour égaliser le capital des fondateurs. |

| Vente d'actions aux participants | L'acheteur peut être un citoyen ouplusieurs fondateurs. Dans ce cas, un contrat de vente est établi. Puisque dans de telles conditions les parts des citoyens changent, une décision appropriée doit être prise lors de la réunion des participants. |

| Vente à un tiers | Si cette méthode est utilisée, alors d'abordvous devez vous assurer que cette procédure n'est pas interdite dans la Charte. Un contrat standard est utilisé pour compléter la transaction. Une décision prise lors d'une réunion des participants est requise. Il n'est pas nécessaire de légaliser un tel accord, mais l'enregistrement est requis, après quoi l'accord entre en vigueur. |

La décision doit être prise dans un délai d'un an, faute de quoi l'action transférée est annulée et le capital autorisé est réduit.

Souvent, une SARL est ouverte par une seule personne, et quanddans une telle situation, sa sortie de l'entreprise n'est pas autorisée. Dès lors, dans ces conditions, seule la liquidation de la société peut être effectuée. La décision d'engager cette procédure est prise par le fondateur lui-même.

Le processus par lequel la part de l'uniquele fondateur est aliéné à un tiers, n'est autorisé qu'après l'inclusion du nouveau copropriétaire parmi les participants. En outre, des modifications sont apportées au registre d'État unifié des entités juridiques, et ce n'est qu'alors qu'une action peut y être transférée. Ainsi, dans un premier temps, le nouveau dirigeant doit apporter ses fonds au capital pour devenir membre de l'entreprise.

La procédure doit être correctement formalisée par l'entreprise elle-même. Lorsqu'un participant quitte l'entreprise, les actions suivantes sont effectuées par le service comptable :

Le prix réel de l'action est calculé sur la base de la BU.Souvent, les anciens participants déposent des réclamations devant les tribunaux parce qu'ils veulent que le montant qui leur est donné soit proche de la valeur marchande. Dans une telle situation, les entreprises elles-mêmes doivent éviter les litiges, de sorte qu'il peut être décidé lors de l'assemblée que le paiement est déterminé en fonction de l'évaluation des actions.

La sortie d'un participant d'une LLC suffitun processus spécifique qui conduit à des changements importants dans le travail de l'entreprise. Par conséquent, vous devez comprendre les principales caractéristiques et les nuances de sa mise en œuvre. Il s'agit notamment des éléments suivants :

Bien qu'il soit considéré comme difficile pour un membre de quitter le cabinet,si vous étudiez attentivement cette procédure et suivez correctement les étapes séquentielles, il n'y aura aucun problème. Dans le même temps, il est important d'informer le Service fédéral des impôts des changements intervenus. La part peut être transférée à d'autres fondateurs et à des tiers. Lors de la mise en œuvre du processus, il est nécessaire de prendre en compte les exigences de la loi fédérale "Sur LLC". Le service comptable de l'entreprise doit établir correctement cette procédure. Le processus lui-même dépend du fait que le participant quitte l'entreprise volontairement ou involontairement.