請求書はより頻繁に遭遇します製造。この概念自体は、ソビエト時代以来、欧州連合と私たちの州の両方でよく知られていますが。税務会計と同じ目的で使用されます。

請求書は人気のあるもので開発され、実装されています経済主体の課税のもう一つの規制当局としての経済。それはなんのためですか?その助けを借りて、VAT税控除が発行されます。したがって、VATなしの請求書は実質的に生成されません。ただし、例外の短いリストがあります。

請求書の会計処理は、全体として見ると、意図された目的に従って配置されているという事実に要約されます。購入書を形成するものもあれば、販売本を形成するものもあります。

請求書はかなり古い概念です。そのつづりは、疑う余地がないようです。同時に、その歪んだ綴りや発音もよく見られます。原則として、彼らは「請求書」という言葉を活用することを忘れています:「請求書」、「請求書について」。そしてそこに間違いがあります。

この単語の曲用は、単語の最初の部分を活用できない「キロワット時」、「南東」のタイプに従って行われる可能性があります。

しかし、「請求書」という言葉では、次のように拒否することができます単語の最初の部分と2番目の部分。したがって、「サンプルの請求書を受け取りました」、「請求書のコードが変更されました」と書くのは正しいことです。同じ規則が複数形にも適用されます。「請求書の会計仕訳帳はエラーで保持されます」、「会計部門には常に請求書のサンプルがあります」などです。

また、多くの人が「請求書」は女性らしいと誤解しています。しかし、この言葉の主なものはまさに最初の部分です。したがって、彼の属は男性的です。

アートによると。ロシア連邦の税法(以下、ロシア連邦の税法)の169では、請求書にはさまざまな種類があります。それは生産の必要性に依存します。それらは、電子デジタル署名が必要とされる法的効力を確認するために、紙と電子形式の両方で作成されます。

これは、1Cプログラムを使用して記入された電子請求書フォームの外観です。

したがって、紙で作成されたこれらの文書は、依然として頻繁に遭遇します。請求書の別の例。

同時に、それらが発行された請求書に追加された場合、これは穏やかに言えば間違っており、自分自身に関してそのような恣意性を認めることは受け入れられないことを知っておく必要があります。

目的に応じて、さまざまなタイプの請求書が適用されます:事前、改訂、修正など。

このようなドキュメントの各タイプには、この情報またはその情報を反映する必要があるため、設計に特殊性があります。ただし、この分類は網羅的ではありません。

経済活動の過程で、それは起こります請求書に間違いをしたり、不完全な情報を提供したりします。 2005年2月15日の憲法裁判所N93-Oの定義により、そのような文書は通常欠陥があると呼ばれ、それらに基づいて税額控除を行うことは不可能です。

したがって、売り手が算術エラーを犯した場合、または請求書の変更を伴う商品の誤評価を行った場合、そのような請求書は「修正済み」と呼ばれます。

当事者間の合意の対象の価値または量が変更された場合、修正が作成されます。請求書に記入するサンプルは法的に祀られています。

他の税レポート文書と同様に、請求書には必要な詳細が含まれています。このフォームに記入する人には、場所を変更したり、自分の裁量で記入したりする権利はありません。同時に、生産の必要性がそれを必要とする場合、企業にとって重要な追加の要素であなたの会社が使用するサンプルフォームを補足することが法的に許可されています(レター番号ED-4-3のロシア連邦の連邦税務サービス/ 2012年1月26日付けの1193)。

この場合、複数を1つのドキュメントに結合します。これにより、オフィスの生活に効率と最適化がもたらされます。

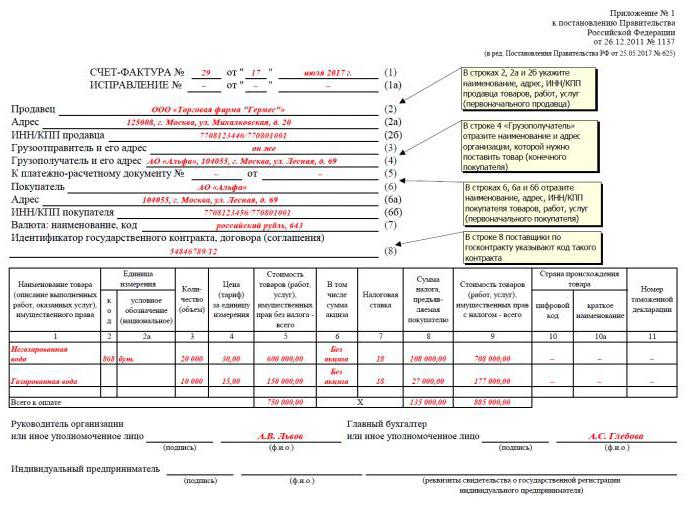

文書フォームのフォームの要件は、ロシア連邦の税法の第169条に定められています。そして2011年12月26日のロシア連邦政府の法令N1137では、サンプルさえ提案されています。

違反した人にはどのような結果が待ち受けていますかこのドキュメントの要件は?税務当局による執行は認められません。多くの場合、フォームへの不完全な記入や誤った情報の入力に関連して、罰金が科せられる可能性があります。

この期間の期間は、契約上の義務の履行日の翌日から始まり、標準期間の最終日の満了で終了します。

商品とお金の関係が発展しており、請求書の記入サンプルは定期的に修正されています。

VAT納税者は、2017年7月1日以降、請求書に記入するためのフォームとルールが変更されたことを知っています。それらは紙と電子の両方で再ドラフトする必要があります。

そのような革新はによって可能になりました2017年5月25日の政府法令N625によって現在の法令1137に対して行われた改正の発効。付属書には、サンプルの請求書もあります。

8行目の追加では、州の構造で締結されている場合、契約または契約の識別番号に関する情報を示す必要があります。

この措置はどのような目的で行われましたか?当然のことながら、国家構造の腐敗との戦いの枠組みの中で、契約の追加の番号付けは、それらの実行のための行動をより透明にします。統計局が会計目的でそのような文書を考慮に入れることはより簡単になるでしょう。

このイノベーションが活動にもたらすもの通常のVAT納税者が請求書に記入しますか?ほとんどの場合、これは、データを正しく入力するためにデータを見つける必要がある別の行になります。とはいえ、今年の7月以降、会社の請求書に記入するためのすべてのテンプレートに識別子を収める必要があります。

ちなみに、請求書フォームの新しい修正はすでに準備ができており、2017年10月から有効になります。

ロシアはルーブルの領土です。したがって、すべての取引はこの通貨で行う必要があります。

しかし、ルールがなければ例外はありません。私たちの国の多くの企業は、外資を持っているか、多くの国と協力して製品を供給しています。この場合、請求書を発行するにはどうすればよいですか?

出口があります。外貨での取引は、ロシア連邦中央銀行によって承認されている必要があります。さらに、契約自体は、どの通貨決済が行われるか、および別の通貨からルーブルへの変換がどのように行われるかを示さなければなりません(ロシア連邦税法第169条)。

外国為替に加えて、多くの場合、トランザクションは従来の単位で定義されます。このような場合、当該協定において、従来の単位からルーブルへの資金の再計算方法を示す必要があります。

請求書を使用するための概念、タイプ、オプション、およびその他の関連する問題を管理する基本的な文書は、ロシア連邦の税法です。

彼の記事の要件に従って、多くの法律と付属定款が発行され、財務省とロシア連邦の連邦税務局からの説明付きの手紙も発行されました。

主なものは、2011年12月26日のロシア連邦政府の法令第1137号です。

私たちの情報技術の時代は近代化しました日常の紙球。これで、ドキュメントはほぼ完全に電子版に転送され、オンラインで記入できるリソースもあります。彼らは正式に紙のバージョンから離れていませんが。

この状況は、電子請求書の提供を管理する一連の規制によって可能になりました。

第一に、これは2010年7月27日の連邦法第229号-FZであり、実際、納税者に電子形式で納税者を提供する手続きへの移行を示しています。

第二に、電子フォームはのおかげで登場しました2012年3月5日付けのロシア連邦税務局の命令No.ММВ-7-6/ 138。そして、2012年5月23日にロシア連邦財務省の命令第50n号が発表されたことにより、それらを税務サービスと交換する正式に承認されたプロセスが開始されました。確かに、これは安全な通信回線を介して行われる可能性があります-電子文書管理の特別なオペレーターを介したTCSチャネル。

しかし、これらのガイド文書は、作業のすべてのニュアンスを提供することができず、財務省および連邦税務局からの多数の説明レターの出現につながりました。

請求書は、VATの対象となる製品と取引する会社で作成されます。このルールはです。次に、作成のニュアンスがあります。

このリストは完全ではありません。これは、時間の経過とともに事業体が生産のレベルを反映して新しい関係を結び、立法者が「ゲームのルール」を絶えず変更しているという事実によるものです。

納税者でない限り、請求書を発行してはならないことは言うまでもありません。その他の場合:

逆説的に、最も難しいものの1つ請求書の適用の問題は彼らの会計であることが判明しました。事実、企業ごとに商品やサービスの量は異なります。したがって、カウントの一般的なルール、または請求書の番号付けをすべての人に適用することはできません。

天文学的な数で数を操作する快適でない。多くの大企業は、毎月、四半期、または年に新しい番号付けを開始します。ただし、この方法では混乱が生じる可能性もあります。

その他-他の人による番号付けに影響を与えようとします方法:1つの請求書フォームに複数のトランザクションを含める。たとえば、特定の期間に受け取ったすべての前払金を入力します。ただし、「buyer」列と「seller」列に入力できる値は1つだけなので、これを行うのは誤りです。 2012年10月16日付けのロシア連邦財務省の書簡No.03-07-11 / 427はこの問題を明確にしておらず、まだ未解決です。

もう1つの差し迫った問題はトピックです請求書の発行期限の順守。アートの要件によると。ロシア連邦の税法第168条では、このために5日間の暦期間が設定されています。 2010年8月226日のロシア連邦財務省の書簡No.03-07-11 / 370により、この期間の違反の結果が説明され、指定された期間外に発行された請求書の受け入れを拒否したことが表明されました。 。手紙は期限要件を厳しくしましたが、売り手を懲戒しませんでした。彼らは遡及的に請求書を発行し始めたところです。

請求書はVAT控除の取得の可能性に直接関係しており、最も差し迫った問題は、このトピックに関する司法慣行を形成するロシア連邦最高裁判所によって調査されています。

請求書の取り扱いが非常に難しい場合は、代替手段はありますか?はいあります。控除はこれらの書類なしで得ることができます。あなたが文字通り税法を解釈するとき、あなたはそのような逆説的な結論に達します。また、第174条では、VATの支払いを証明する必要な情報を含む他の文書も使用できることが示されています。それらは名前が付けられていないので、選択はあなたの会社の会計士次第であると仮定することは残っています。

もちろん、伝統は素晴らしいことであり、すべての税務当局がそのような責任を負うわけではありませんが、彼らが途中で会った場合、彼らの行動は法律の精神と文言に従って行われます。