Časopis (kniha) pokladní operátorky je druhdokumentaci, která musí být vedena pro každou pokladnu v organizaci. Současně je důležité nejen správně ji registrovat a registrovat, ale také evidovat denní záznamy v dané účetní evidenci podle stanoveného vzorce bez oprav. Budeme analyzovat všechny aktuální požadavky na pokladní časopis pro roky 2016-2017.

Dalším jménem pro pokladní knihu je formulář KM-4.Je povinné od 25.12.1998 na usnesení Státního výboru pro statistiku č. 132. Pro každou registrační pokladnu (pokladna) je nutný jeden takový konsolidovaný dokument. Údržbu tohoto časopisu odpovídá provozovatel, pokladník, který slouží zákazníkům s pomocí pokladny a přijímá z hotovosti v hotovosti úlohu platby za výrobky, služby, práci atd. Tato kniha je primární účetní dokumentací pro účtování příchozích finančních prostředků.

V KM-4 denní odečty převzaté zCMC, a množství peněz prošel pokladnou. Zaměstnanec na začátku a na konci dne zaznamenaného ve svých přepážkách pokladny (tzv Z-zpráva) - rozdíl mezi nimi a budou považovány za příjem pro aktuální den. Hlavní role časopisu pokladní - odsouhlasení aktuálního zůstatku peněz na ruce, který počítal bankomatu.

Potřeba povinného vedení formuláře KM-4 je uvedena v dopisu ministerstva financí č. 104 (30/30/1993) a dopisu Federální daňové služby č. ED-4-2 / 11941 @ (23. 6. 2014).

Při registraci časopisu pokladní operátor je důležité věnovat pozornost následujícím skutečnostem:

Jak správně vyplníte časopis pokladní operátora (uvidíte další ukázku konkrétní položky)? Pravidla jsou následující:

Pokud má operátor pokladny chybu v již provedené položce, můžete ji opravit podle následujících pokynů:

Pokud jsou všechny skvrny upraveny podle určeného schématu, neměly by být pro zaměstnance trestné.

Titulní strana časopisu novináře pokladníka by měla být vystavena následujícím způsobem, než se kniha přímo předloží daňové kontrole:

Před zahájením práce je kniha provozovatelemusí být registrována u daňového inspektorátu. Do této doby by již měla být dokončena titulní stránka, počet stránek, záznam na poslední stránce, který ovlivňuje ovládací list, být sešit.

Měli byste spustit nový deník teprve tehdystarý je úplně vyplněn (každý formulář je určen pro 1000 záznamů). Důvodem nahrazení může být také zjevná zklamání knihy nebo její významné poškození.

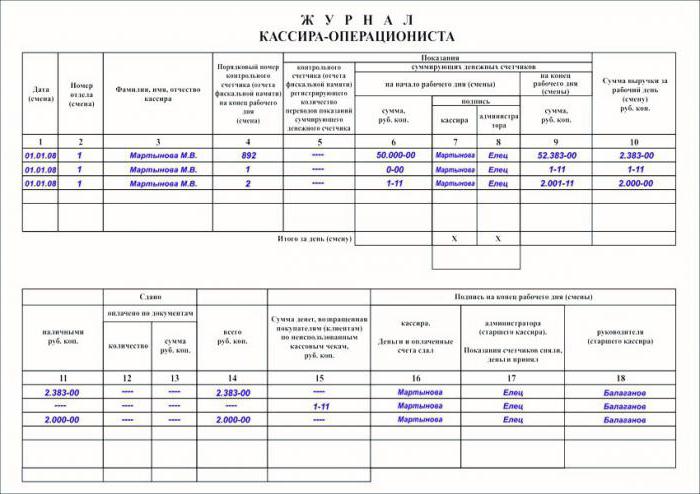

Když mluvíme o tom, jak správně vyplnit žurnál pokladní operátora, jehož vzorek jste již viděli na fotografii, budeme analyzovat všechny grafy, které v něm existují, a odhalit jejich význam.

| Počítat | Název | Zadané informace |

| 1 | Změnit datum | Zadejte datum vytištěné v přehledu Z - přehled |

| 2 | Číslo oddělení | Graf je vyplněn, pokud je v organizaci rozděleno na části |

| 3 | Jméno odpovědné osoby | V případě, že log je stejný pokladní, je přípustné uvést název v prvním řádku, jako v následujícím dát pomlčku (- // -) |

| 4 | Počet sériového čísla kontrolního čítače na konci posunu | Pořadové číslo záznamu Z je zaznamenáno - tato informace je v něm viditelná |

| 5 | Protokol o fiskální paměti (kontrolní čítač), který zaznamená součet odečetů totalizéru | Někteří pokladníci zde píší počet prodejů za den, některé kopírují informace ve sloupci 4. Většina se doporučuje ponechat tuto část prázdnou |

| 6 | Čtení součtů na začátku dne | Celkový počet nenulových celků na konci předchozího posunu (Z-zpráva včera) - shoduje s údaji ve sloupci 9 předchozího záznamu |

| 7 | Podpis pokladníka | |

| 8 | Podpis správce | |

| 9 | Údaje součtových součtů na konci směny | Nedokončená celková částka na konci pracovního dne |

| 10 | Částka denních příjmů | Specifikováno ve zprávě Z. Chcete-li to zkontrolovat, můžete to vypočítat: graf 9 - sloupec 6 = sloupec 10 |

| 11 | Odběr hotovosti | Částka hotovosti poskytnutá provozovatelem do hlavní pokladny. Správnost výpočtů můžete zkontrolovat pomocí vzorce: sloupec 10 - graf 13 - graf 15 = graf 11 |

| 12 | Placené za dokumentaci, ks. | Zaznamenává počet produktů, jejichž nákup byl uhrazen kartami, cestovní šeky apod. |

| 13 | Placené za dokumenty, potřísněné. | Částka nákupů ze sloupce 12 |

| 14 | Pouze ruble | Označuje všechny peníze, které byly dány hlavnímu operačnímu pracovníkovi - jak v hotovosti, tak v hotovosti. Pokud nebyly provedeny žádné chybné otiskování šeků, vrácení zboží, pak se zde data rovnají sloupci 10 |

| 15 | Částky vrácené zákazníkům na nevyužité šeky CMC | Při chybných kontrolách musí být zboží vráceno rovněž ve formě KM-3 |

| 16 | Podpisy na konci změny pokladní, správce, správce | Počty 17 a 18 mohou podepsat jednou rukou |

| 17 | ||

| 18 |

Zvažte vyplnění protokolu konkrétním příkladem.

Například při zavírání směny 10.05.Roku 2017 nahrál záznamník číslo 3210. Podle něj, výnos za den činil 23,845.12 rublů. Nevratný výsledek činil 50 645,20 rublů. Její čísla za včerejšek - 26800,08 rublů. Zboží bylo vráceno ve výši 2114,50 rublů. Do KM-4 zadáváme informace.

| Číslo sloupce | Informace |

| 1 | 10.05.2017 |

| 2 | --- |

| 3 | Ivanov A.A. |

| 4 | 3210 |

| 5 | --- |

| 6 | 26800.08 |

| 7 | (Podepsáno) |

| 8 | (Podepsáno) |

| 9 | 50645.20 |

| 10 | 23845,12 (50645,20 - 26800,08) |

| 11 | 21730.62 (23845.12 - 2114.50) |

| 12 | --- |

| 13 | --- |

| 14 | 21730.62 |

| 15 | 2114.50 |

| 16 | (Podepsáno) |

| 17 | (Podepsáno) |

| 18 | (Podepsáno) |

Jak vyplnit protokolpokladní operátor? Vzorek ukazuje návrat zboží spotřebitelům. Takové situace, kromě vstupu do KM-4, musí být nutně zapsány do KM-3. Návrat probíhá prostřednictvím ústředí organizace, méně často prostřednictvím KMM určitého operátora.

Všechny hotovosti, které jsou vedeny v hotovostibox musí být odevzdán na konci přechodu k bezprostřednímu nadřízenému, jednotlivému podnikateli nebo k hlavní kanceláři. Provozovatel nemá nárok na likvidaci těchto částek po provedení záznamu v časopise.

Эквайрингом называется безналичный расчет с pomocí bankovních karet. Tato poměrně nedávná inovace někdy způsobuje zmatenost při vyplňování deníku provozovatele - denní sloupec příjmů obsahuje větší částku, než je částka vedená v pokladně. Kromě toho musí zaměstnanec vést záznamy o spotřebitelích (si ponechá své kopie šeků), kteří zaplatili bezhotovostně.

Jak vyplnit protokolpokladní, vzorky v tomto článku jsou jasně uvedeny. Tato kniha je jedním z nejdůležitějších dokumentů v oblasti řízení hotovostních a zúčtovacích činností. Její nepřítomnost, přesně jako ztráta, zahrnuje pokuty uložené inspekčními orgány inspekce federální daňové služby a samotným zaměstnancem a organizací.