Minden társaság fizet az alkalmazottaknakmunkadíj (fizetés, bónusz, osztalékok, kompenzáció). A munkáért járó pénzbeli javadalmazás fizetési módjait (bankkártyára vagy készpénzben jóváírva) a belső szabályozási dokumentumok írják elő, vagy a munkavállalókkal kötött munkaszerződések tartalmazzák.

A készpénz-javadalmazást készpénzben állítják ki a pénztárból, speciális bérszámfejtéssel (T-49. Szám vagy annak rövidített változata: T-53.)

Az Orosz Föderáció Goskomstatjának 2004. január 5-i, 1-es rendelete jóváhagyta a T-53 bérszámfejtés egységes formáját. Eddig kötelező marad.

A társaságnak joga van belefoglalni a jóváhagyottbaGoskomstat minta a T-53 kiegészítő oszlopok és részletek kitöltéséről (az alapvető információk megváltoztatása nélkül). A kidolgozott új formát helyi szabályozási aktusnak kell jóváhagynia, vagy a számviteli politikában elő kell írnia.

A T-53 bérszámfejtési forma két részből áll. Az első rész az 1. lap (cím), a második rész egy vagy több lapot tartalmazó táblázat.

A címoldal a vállalattal és a nyilatkozatokkal kapcsolatos információkat tartalmazza:

A lapot a vállalkozás vezetője és könyvelője írja alá. Az aláírások visszafejtése szükséges.

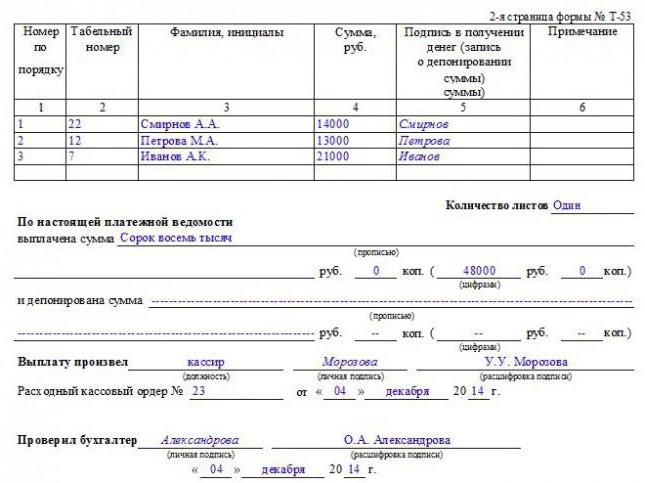

Az alábbiakban bemutatunk egy fizetési mintátT-53 (cím) nyilatkozatok az OOO Chocolate Factory pénztárából 48 900 rubel összegű kifizetések feldolgozásáról a 2013. május elszámolási időszakra. A 2013. június 4-i 5. sz. Nyilatkozat 2013. június 4-től 2013. június 6-ig érvényes kifizetésre:

A második és az azt követő lap egy táblázat, amely a következő részleteket tartalmazza:

A végén a fizetett összegek összegét kiszámolják a lapon.

A következő információ szerepel a végső lapon a táblázat után:

A T-53 formanyomtatványt a pénztáros vagy az a személy, aki kiállította a pénzt a pénztárból, és a könyvelő, aki ellenőrizte a nyilatkozat kitöltésének helyességét. Az összes aláírást visszafejtjük és keltezzük.

Az alábbiakban egy példa a T-53 bérszámfejtő kitöltésére (táblázatos rész). Ebben az esetben letét nélkül:

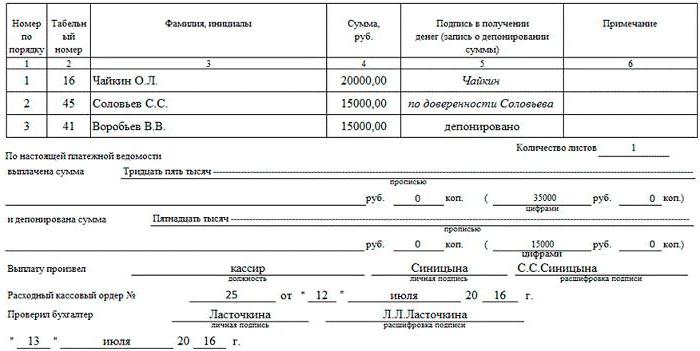

És itt van egy példa a T-53 bérszámfejtésének kitöltésére (táblázatos rész), amely feltünteti a be nem fizetett összegeket (betéti célra) és a meghatalmazott által kibocsátott összegeket:

A bérszámfejtés összeállítvakönyvelő-számológép egy példányban a fizetés végleges kiszámítása után vagy a számvitel közötti időszakban az előlegek, a szabadság fizetése, az elbocsátáskor történő számítás és az egyéb elhatárolások alapján.

A vezető és a főkönyvelő meghatározza a fizetési napokat, aláírja a dokumentumot és átadja azt a pénztárosnak, hogy készpénzt vegyen ki.

A pénztáros (távollétében - a szervezet vezetője) meghatározott napokon ad ki pénzt, az alkalmazottak aláírják a nyugtát.

A kibocsátási napok végén a pénztáros "bezárul"nyilatkozatot. Ha valaki nem tudta megkapni a pénzt, akkor az 5. oszlopban vezetékneve előtt a „Letétbe helyezett” bejegyzést kell tenni (ahol az aláírást meg kell kapni). A dokumentum zárólapján a számok és a szavak jelzik a kibocsátott és letétbe helyezett összeg teljes összegét.

A készpénzt kibocsátó pénztáros aláírja, és az elszámolást a könyvelő ellenőrzi. Ha minden rendben van, akkor aláírással igazolja a nyilatkozatot, és kitölti a készpénzes elszámolási számlát (készpénzköltség-utalvány).

A CSC kitölti a nyilatkozat által kibocsátott teljes összegre.

A pénztárgépre vonatkozó információkat (a kibocsátás dátuma, száma) a bérszámfejtés utolsó lapján tüntetik fel.

Példa elszámolási számláról a „zárt” bérszámfejtési lapra:

T-53 egységes forma (bérszámfejtés)tiszta és könnyen használható. A számviteli könyvelőnek elegendő egy dokumentum kitöltése a pénzeszközök bármilyen számú alkalmazott számára történő kifizetésére. Ez különösen kényelmes a nagyszámú vállalkozás számára.

A bérszámfejtés szerint a bérszámfejtés ésaz egyéb elhatárolások öt napon belül elvégezhetők, ami kényelmesebb azoknak a vállalkozásoknak, amelyek műszakidővel rendelkeznek, ahol az alkalmazottak nem dolgoznak minden nap.

A formanyomtatvány hátrányai közé tartozik az a tény, hogy a felhalmozott összegekkel kapcsolatos információk sok alkalmazott számára hozzáférhetővé válnak. Megsértik a bérinformációk bizalmas kezelésének jogát.

Nem nagyon kényelmesnek lehet tekinteni, hogy az a formábanA T-53 csak a jövedelemadó és egyéb levonások levonása után a kézhez kapható teljes összeget tartalmazza. A bérkomponensek (fizetés, bónusz, túlórák és egyéb lehetséges elhatárolások és levonások) nem szerepelnek ebben a kimutatásban.