Sąskaita faktūra dažniau sutinkamagamyba. Nors pati ši sąvoka yra gerai žinoma tiek Europos Sąjungoje, tiek pas mus nuo sovietinių laikų. Jis naudojamas tais pačiais mokesčių apskaitos tikslais.

Sąskaita faktūra sukurta ir įgyvendinama populiariameekonomika kaip dar vienas verslo subjektų apmokestinimo reguliatorius. Kam tai? Su jo pagalba išduodama PVM mokesčio atskaita. Atitinkamai praktiškai nesukuriama sąskaita faktūra be PVM. Tačiau yra trumpas išimčių sąrašas.

Sąskaitų faktūrų apskaita, jei pažvelgsite į ją kaip visumą, išryškėja tuo, kad jos sutvarkytos pagal numatytą paskirtį: vieni sudaro pirkimo knygą, kiti - pardavimo knygą.

Sąskaita faktūra yra gana sena sąvoka.Jo rašyba, atrodo, nekelia abejonių. Tuo pačiu metu dažnai randama jo iškraipyta rašyba, taip pat tarimas. Paprastai jie pamiršta įvesti žodį „sąskaita faktūra“: „sąskaitos faktūros“, „apie sąskaitą faktūrą“. Ir tame slypi klaida.

Tikėtina, kad šio žodžio linksniavimas padarytas pagal tipą: „kilovatvalandė“, „pietryčiai“, kuriame pirmoji žodžio dalis negali būti linksniuojama.

Tačiau žodžiu „sąskaita faktūra“ galima atmesti kaippirmoji žodžio dalis ir antroji. Todėl teisingai rašyti: „gavome sąskaitos faktūros pavyzdį“, „sąskaitoje faktūroje esantis kodas pakeistas“. Ta pati taisyklė galioja ir daugiskaitai: „sąskaitų apskaitos žurnalas vedamas su klaidomis“, „apskaitos skyriuje visada yra sąskaitų faktūrų pildymo pavyzdžių“ ir pan.

Be to, daugelis žmonių klaidingai mano, kad „sąskaita“ yra moteriška. Tačiau pirmoji šio žodžio dalis. Todėl jo gentis yra vyriška.

Pagal str.169 Rusijos Federacijos mokesčių kodekso (toliau - Rusijos Federacijos mokesčių kodeksas), sąskaitos faktūros yra skirtingos. Tai priklauso nuo gamybos poreikio. Jie surašomi tiek popieriuje, tiek elektronine forma, siekiant patvirtinti teisinę galią, kurios elektroninis skaitmeninis parašas reikalingas.

Taip atrodo elektroninė sąskaitos faktūros forma, užpildyta naudojant 1C programą.

Todėl šie dokumentai, padaryti popieriuje, vis dar yra tokie įprasti. Kitas sąskaitos faktūros pavyzdys.

Tuo pačiu metu jūs turite žinoti, kad jei jie pridedami prie išrašytos sąskaitos faktūros, tai, švelniai tariant, yra neteisinga ir nepriimtina leisti tokiam savivaliui savo atžvilgiu.

Priklausomai nuo tikslo, taikomos skirtingų tipų sąskaitos faktūros: išankstiniam apmokėjimui, taisomos, taisomos ir kt.

Kiekviena tokių dokumentų rūšis turi dizaino ypatumų, nes reikia atspindėti tą ar tą informaciją. Tačiau ši klasifikacija nėra išsami.

Vykdant ūkinę veiklą taip atsitinkaklysti arba pateikti neišsamią informaciją sąskaitoje faktūroje. Pagal 2005 m. Vasario 15 d. Konstitucinio Teismo apibrėžimą N 93-O, tokie dokumentai paprastai vadinami trūkumais ir jų pagrindu neįmanoma atskaityti mokesčių.

Todėl, jei pardavėjas padarė aritmetinių klaidų arba jis netinkamai įvertino prekes, dėl kurių buvo atlikti sąskaitos faktūros pakeitimai, tokia sąskaita faktūra vadinama „ištaisyta“.

Korekcija rengiama pasikeitus šalių susitarimo dalyko vertei ar apimčiai. Sąskaitų faktūrų pildymo pavyzdžiai yra teisiškai įtvirtinti.

Kaip ir bet kuris kitas mokesčių ataskaitų dokumentas,sąskaitoje faktūroje yra reikalaujama informacija. Šią formą pildantis asmuo neturi teisės keisti savo vietų ar pildyti savo nuožiūra. Tuo pačiu metu, jei to reikalauja gamybos poreikis, teisiškai leidžiama papildyti jūsų įmonės naudojamą formos pavyzdį papildomais įmonei svarbiais elementais (Rusijos Federacijos federalinė mokesčių tarnyba laiške Nr. ED-4-3 / 1193, 2012 01 26).

Tokiu atveju viename dokumente sujungsite kelis. Tai padidins jūsų biuro efektyvumą ir optimizavimą.

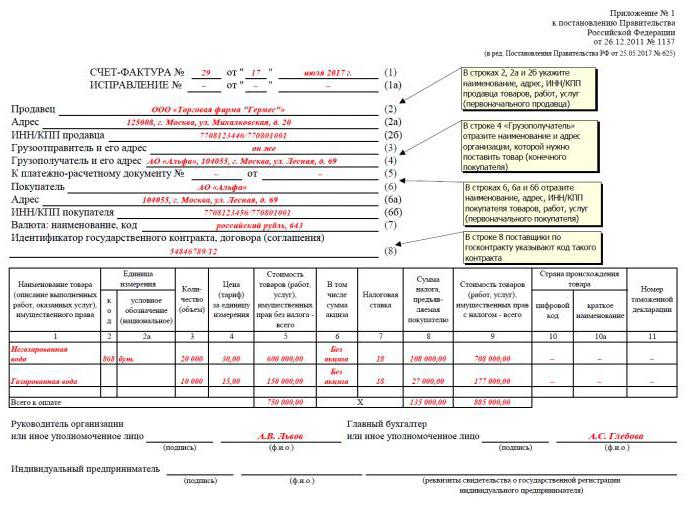

Dokumento formos reikalavimai yra nustatyti Rusijos Federacijos mokesčių kodekso 169 straipsnyje. 2011 m. Gruodžio 26 d. Rusijos Federacijos Vyriausybės nutarime N 1137 siūlomi net mėginiai.

Kokios pasekmės laukia pažeidusio asmensreikalavimai šiam dokumentui? Mokesčių institucija jo nepriims vykdyti. Daugeliu atvejų, susijusių su nepilnu formos užpildymu ar neteisingos informacijos įvedimu, galima bauda.

Šio laikotarpio laikotarpis prasideda nuo kitos dienos po sutarties įvykdymo dienos ir baigiasi pasibaigus paskutinei standartinio laikotarpio dienai.

Plėtojami prekių ir pinigų santykiai, o sąskaitų pildymo pavyzdžiai periodiškai keičiami.

PVM mokėtojai žino, kad nuo 2017 m. Liepos 1 d. Pasikeitė sąskaitų faktūrų pildymo formos ir taisyklės. Jie turėtų būti iš naujo parengti tiek popieriuje, tiek elektroniniu būdu.

Tokias naujoves leido padarytiįsigaliojo pakeitimai, padaryti dabartinio Dekreto Nr. 1137 2017 m. gegužės 25 d. Vyriausybės dekretu N 625, kurio priede taip pat yra sąskaitų faktūrų pavyzdžiai.

8 eilutės papildymas verčia nurodyti informaciją apie sutarties ar sutarties identifikavimo numerį, jei jis sudarytas su valstybės struktūra.

Kokiais tikslais buvo imtasi šios priemonės?Natūralu, kad kovojant su korupcija valstybės struktūrose papildomas sutarčių numeravimas daro jų vykdymo veiksmus skaidresnius. Statistikos tarnybai bus lengviau į šiuos dokumentus atsižvelgti apskaitos tikslais.

Ką ši naujovė atneš į veikląeilinis PVM mokėtojas pildo sąskaitą faktūrą? Greičiausiai tai bus dar viena eilutė, kuriai reikia rasti duomenų, kad juos teisingai užpildytumėte. Kad ir kaip būtų, nuo šių metų liepos identifikatoriai turi tilpti į visus įmonės sąskaitų pildymo šablonus.

Beje, jau parengti nauji sąskaitos faktūros formos pakeitimai, kurie įsigalios nuo 2017 m.

Rusija yra rublio teritorija. Todėl visos operacijos turi būti atliekamos šia valiuta.

Tačiau nėra išimčių be taisyklių.Daugelis mūsų šalies įmonių turi užsienio kapitalo arba bendradarbiauja su daugeliu šalių, tiekdamos joms savo produktus. Kaip šiuo atveju išrašyti sąskaitas faktūras?

Yra išėjimas.Operacijas užsienio valiuta turi patvirtinti Rusijos Federacijos centrinis bankas. Be to, pačiose sutartyse turi būti nurodyta, kokia valiuta bus atsiskaityta ir kaip bus konvertuojamas iš kitos valiutos į rublius (Rusijos Federacijos mokesčių kodekso 169 straipsnis).

Be užsienio valiutos, įsipareigojimaisandoriai dažnai apibrėžiami įprastiniais vienetais. Tokiais atvejais atitinkamose sutartyse būtina nurodyti lėšų perskaičiavimo iš įprastų vienetų į rublius metodą.

Pagrindinis dokumentas, reglamentuojantis sąskaitų faktūrų sąvoką, rūšis ir galimybes, taip pat kitus susijusius klausimus, yra Rusijos Federacijos mokesčių kodeksas.

Vykdydamas jo straipsnių reikalavimus, buvo išleista nemažai įstatymų ir poįstatyminių aktų, taip pat laiškai su paaiškinimais iš Finansų ministerijos ir Rusijos Federacijos federalinės mokesčių tarnybos.

Pagrindinis yra 2011 m. Gruodžio 26 d. Rusijos Federacijos Vyriausybės dekretas Nr. 1137.

Mūsų informacinių technologijų amžius modernizavosiįprasta popieriaus sfera. Dabar dokumentai beveik visiškai perkelti į elektroninę versiją, yra net išteklių, leidžiančių užpildyti juos internete. Nors jie oficialiai nenutolo nuo popierinės versijos.

Tokią situaciją sudarė daugybė taisyklių, reglamentuojančių elektroninių sąskaitų faktūrų teikimą.

Pirma, tai yra 2010-07-27 federalinis įstatymas Nr. 229 - FZ, kuris iš tikrųjų pažymėjo perėjimą prie mokesčių mokėtojų elektroninės formos teikimo tvarkos.

Antra, elektroninės formos atsirado dėkaRusijos Federacijos mokesčių tarnybos 2012 m. Gegužės 5 d. Įsakymas Nr. ММВ - 7 - 6/138. 2012 m. Gegužės 23 d. Paskelbus Rusijos Federacijos finansų ministerijos įsakymą Nr. 50n, prasidėjo oficialiai įgaliotas keitimosi jais su mokesčių tarnyba procesas. Tiesa, gali būti, kad tai vyksta per saugią ryšio liniją - TKS kanalus per specialų elektroninio dokumentų valdymo operatorių.

Tačiau šie pagrindiniai dokumentai negalėjo numatyti visų darbo niuansų, todėl atsirado daug Finansų ministerijos ir Federalinės mokesčių tarnybos aiškinamųjų laiškų.

Sąskaitos faktūros surašomos įmonėse, kurios prekiauja PVM apmokestinamais produktais. Ši taisyklė yra. Tada yra piešimo niuansų:

Šis sąrašas toli gražu nėra išsamus.Taip yra dėl to, kad verslo subjektai laikui bėgant užmezga naujus santykius, atspindinčius jų gamybos lygį, o įstatymų leidėjas nuolat keičia „žaidimo taisykles“.

Savaime suprantama, kad neturėtumėte išrašyti sąskaitos faktūros, nebent esate mokesčių mokėtojas. Kiti atvejai:

Paradoksalu, bet vienas sunkiausiųsąskaitų faktūrų taikymo klausimais pasirodė jų apskaita. Faktas yra tas, kad kiekvienoje įmonėje prekių ir paslaugų apimtis yra skirtinga. Todėl neįmanoma visiems taikyti bendrųjų skaičiavimo taisyklių, tiksliau - sąskaitų faktūrų numeracijos.

Skaičius valdykite astronominiais skaičiaisnepatogus. Daugelis didelių įmonių kiekvieną mėnesį, ketvirtį ar metus pradeda naują numeraciją. Tačiau šis metodas taip pat gali sukelti painiavą.

Kiti - pabandykite paveikti kitų skaičiųbūdas: į vieną sąskaitos faktūros formą įtraukti kelias operacijas, pavyzdžiui, įvesti visus tam tikrą laikotarpį gautus avansus. Tačiau tai būtų neteisinga, nes stulpeliuose „pirkėjas“ ir „pardavėjas“ galima įvesti tik vieną vertę. Rusijos Federacijos finansų ministerijos 2012-10-16 rašte Nr. 03-07-11 / 427 šis klausimas nebuvo išaiškintas ir jis vis dar atviras.

Kitas aktualus klausimas yra temasąskaitų faktūrų išrašymo terminų laikymasis. Pagal reikalavimus str. Rusijos Federacijos mokesčių kodekso 168 straipsnyje numatytas 5 dienų kalendorinis laikotarpis. 2010 m. Rugpjūčio 226 d. Rusijos Federacijos finansų ministerijos raštu Nr. 03-07-11 / 370 buvo paaiškintos šio laikotarpio pažeidimo pasekmės, išreikštos atsisakymu priimti sąskaitą faktūrą, išrašytą ne nurodytu laikotarpiu. Laiške buvo sugriežtinti terminų reikalavimai, tačiau nebuvo drausminami pardavėjai. Jie tiesiog pradėjo išrašyti sąskaitas atgaline data.

Sąskaitos yra tiesiogiai susijusios su galimybe gauti PVM atskaitą, o aktualiausius klausimus nagrinėja Rusijos Federacijos Aukščiausiasis Teismas, formuojantis teismų praktiką šia tema.

Jei sąskaitas išrašyti taip sunku,ar yra alternatyva? Taip, ten yra. Išskaitymą galima gauti be šių dokumentų. Jūs darote tokią paradoksalią išvadą, kai pažodžiui aiškinate Mokesčių kodeksą. O jo 174 straipsnyje nurodyta, kad gali būti naudojami kiti dokumentai, kuriuose yra reikiama informacija, įrodanti PVM sumokėjimą. Jie nėra įvardyti, todėl belieka manyti, kad pasirinkimas priklauso nuo jūsų įmonės buhalterio.

Žinoma, tradicijos yra puikus dalykas, ir ne visos mokesčių institucijos prisiims tokią atsakomybę, tačiau jei jos susitiks pusiaukelėje, jų veiksmai atitiks įstatymo dvasią ir raidę.