แต่ละองค์กรไม่ว่าระบบการจัดเก็บภาษีทั่วไป (OSN) ใช้งานได้หรือตามระบบที่เรียบง่าย (STS) มีหน้าที่ต้องส่งงบบัญชีและภาษีประจำปี (ต่อไปนี้คือเอกสารการรายงาน - OD) การรายงานประจำปีมีความครอบคลุมมากที่สุดในแง่ของข้อมูลเกี่ยวกับการทำงานขององค์กรที่รวมอยู่ในนั้นดังนั้นจึงถือว่าสำคัญมาก การรวบรวม OA มีวัตถุประสงค์หลายประการ การบัญชี OD ของ บริษัท ไม่เพียง แต่เป็นที่สนใจของเจ้าหน้าที่เท่านั้น แต่ยังรวมถึงองค์กรด้วย

OD ใด ๆ ไม่ว่าจะเป็นรายไตรมาสหรือรายปีมีข้อมูลเกี่ยวกับฐานะการเงินปัจจุบันของ บริษัท ข้อมูลนี้จำเป็นสำหรับหน่วยงานของรัฐ (ต่อไปนี้จะเรียกว่า GO) เพื่อแสดงถึงสถานการณ์ที่แท้จริงของกิจการ บนพื้นฐานของรายงานจาก บริษัท ต่างๆหน่วยงานจะรวบรวมสถิติทั่วไปซึ่งเป็นพื้นฐานสำหรับการวิเคราะห์และการตัดสินใจต่างๆในระดับรัฐ นอกจากนี้ GO เนื่องจากข้อมูลที่ให้ไว้จะตรวจสอบการดำเนินการของ บริษัท และในกรณีที่มีข้อบกพร่องการละเว้นหรือการละเมิดใด ๆ พวกเขาจะเรียกเก็บค่าปรับต่างๆกับ บริษัท

นอกจากการป้องกันพลเรือนแล้วการฟอกเงินยังจำเป็นสำหรับองค์กรด้วยการได้รับข้อมูลอย่างสม่ำเสมอเกี่ยวกับสถานการณ์ทางการเงินขององค์กรช่วยให้ผู้นำตัดสินใจในการจัดการต่างๆ OD มีความสำคัญมากสำหรับการดำเนินงานที่มั่นคงของทั้งองค์กรและการตระหนักถึงโอกาสในการพัฒนา

รายงานรายไตรมาสและรายปีจะรวมเข้าด้วยกันรูปแบบของข้อมูลทางการบัญชีเกี่ยวกับองค์กร ข้อมูลทางการบัญชีมักมีผู้ใช้อยู่เสมอนั่นคือผู้ที่ใช้ข้อมูลนี้เพื่อวัตถุประสงค์ต่างๆซึ่งได้เปล่งออกมาข้างต้น ผู้ใช้ข้อมูลทางการบัญชีทั้งหมดแบ่งออกเป็นภายในและภายนอก ภายในประกอบด้วยหัวหน้า บริษัท องค์กรระดับสูง (ถ้ามี) ฝ่ายบริหาร (ถ้า บริษัท มีขนาดใหญ่) ผู้ใช้ภายนอก ได้แก่ Federal State Statistics Service (Rosstat), Federal Tax Service (FTS), Pension Fund (PFR), Social Insurance Fund (FSS) ผู้ใช้ภายนอกรวมถึงบุคคลและนิติบุคคลใด ๆ ด้วยเนื่องจาก OD ทางบัญชีของ บริษัท ใด ๆ ต้องเป็นไปตามหลักการของความโปร่งใสและการเข้าถึงได้สำหรับผู้ใช้

ผู้ใช้ภายนอกข้างต้นข้อมูลทางการบัญชียกเว้นบุคคลและนิติบุคคลที่ไม่ได้ระบุกำหนดความรับผิดต่อ บริษัท หากไม่ส่งมอบ ML ตรงเวลา ในกรณีที่ล่าช้า บริษัท ไม่มีสิทธิ์ที่จะกำหนดค่าปรับ

OD แบ่งตามประเภท:สถิติการปฏิบัติงานการบัญชีภาษี OD ทางสถิติมีวัตถุประสงค์เพื่อส่งไปยังหน่วยงานสถิติ วัตถุประสงค์ของการดำเนินงาน ML คือการบัญชีเชิงปฏิบัติการในองค์กร OA ประเภทนี้รวมถึงสิ่งที่ไม่ได้สะท้อนให้เห็นใน OA ทางบัญชี แต่ยังจำเป็นสำหรับการดำเนินงานปกติของ บริษัท สิ่งเหล่านี้รวมถึงการเข้าร่วมของพนักงานโรงงานผลิตและอื่น ๆ คุณลักษณะเฉพาะของ ML ในการปฏิบัติงานคือเวลาของการจัดหาซึ่งตามกฎแล้วจะเท่ากับหนึ่งวันทำการ OD การบัญชีสะท้อนถึงสถานการณ์ทางการเงินขององค์กร Tax ML ถูกสร้างขึ้นเพื่อวัตถุประสงค์ในการบัญชีภาษีที่องค์กร

ในทางกลับกัน OD การบัญชีจะถูกแบ่งย่อยตามความถี่และปริมาณ ตามความถี่ OD คือรายไตรมาส (ภายในปี) และรายปี ตามกฎหมาย OD ทางบัญชีควรเป็นแบบสะสมนั่นคือเอกสารสำหรับไตรมาสแรกควรมีเฉพาะข้อมูลจากไตรมาสแรกของปี OD สำหรับไตรมาสที่สองควรมีข้อมูลจากไตรมาสแรกและไตรมาสที่สองเป็นต้น บน. รายงานประจำปีประกอบด้วยข้อมูลทั้งสี่ไตรมาส

รายงานรายไตรมาสและรายปีตามปริมาณองค์กรเป็นองค์กรหลักและรวม (รวม) หากองค์กรมี บริษัท ย่อย OD การบัญชีภายใน บริษัท ย่อยแห่งเดียวหรือภายในตัวเองจะเป็นหลัก ML แบบรวมรวบรวมจากหลักทรัพย์หลักทั้งหมดของ บริษัท ย่อยและองค์กรแม่ซึ่งรวมอยู่ด้วย

ข้อกำหนดหลักสำหรับการรวบรวม OA คือความเกี่ยวข้องความสมบูรณ์ความน่าเชื่อถือความสามารถในการเปรียบเทียบความตรงต่อเวลา

นอกเหนือจากข้อกำหนดข้างต้นแล้วการฟอกเงินยังต้องปฏิบัติตามหลักการดังกล่าวเช่นภาระผูกพันความเป็นเอกภาพของรูปแบบและวิธีการความเรียบง่ายความพร้อมใช้งานของประชาชนความกะทัดรัดความชัดเจนและการประชาสัมพันธ์

ลำดับของการคอมไพล์สามารถแบ่งออกเป็นสองแบบตามเงื่อนไขขั้นตอน: การเตรียมและการสร้าง ในขั้นตอนของการเตรียมการข้อมูลที่จำเป็นทั้งหมดจะถูกรวบรวมสำหรับการสร้าง OD นอกจากนี้ในขั้นตอนนี้การตรวจสอบและแก้ไขข้อผิดพลาดทางบัญชีต่างๆ (หากระบุ) เป็นสิ่งสำคัญมากเนื่องจากการปรากฏตัวในรายงานภาษีรายไตรมาสหรือรายปีอาจทำให้ถูกปรับจากหน่วยงานด้านภาษีเนื่องจากบิดเบือนสถานะที่แท้จริงขององค์กร ในขั้นตอนของการก่อตัวขั้นตอนการร่าง OA จะเกิดขึ้น หลังจากเสร็จสิ้นทั้งสองขั้นตอนเอกสารจะต้องลงนามโดยหัวหน้าหัวหน้าฝ่ายบัญชีของ บริษัท และมีตราประทับ

ข้อผิดพลาดทั้งหมดที่ระบุในขั้นตอนของการจัดทำ ODองค์กรมีหน้าที่ต้องแก้ไข ข้อผิดพลาดถูกจัดประเภทเป็นวัสดุและไม่ใช่วัสดุ ข้อผิดพลาดที่เป็นสาระสำคัญได้รับการยอมรับซึ่งมีผลต่อการบัญชีการจัดการของผู้ใช้ข้อมูลการบัญชีนี้ นั่นคือหากสามารถเปลี่ยนแปลงกลยุทธ์ทางธุรกิจขององค์กรได้อย่างมาก ข้อผิดพลาดที่สำคัญสำหรับผู้ใช้ภายนอกถูกกำหนดไว้ในทำนองเดียวกัน ในกรณีอื่น ๆ ข้อผิดพลาดนี้ถือได้ว่าไม่มีนัยสำคัญ แต่ก็จำเป็นต้องได้รับการแก้ไขด้วย

ข้อผิดพลาดใด ๆ สามารถแก้ไขได้อย่างอิสระก่อนส่งมอบการรายงานประจำปีและการอนุมัติใน GO หรือผู้ใช้ภายในหรือภายนอกอื่น ๆ หากมีการส่งมอบ OD ให้กับผู้ใช้แล้ว แต่ยังไม่ได้รับการอนุมัติจากผู้ใช้จำเป็นต้องส่ง OD ที่แก้ไขแล้วให้พวกเขาพร้อมกับหมายเหตุเกี่ยวกับการเปลี่ยนเวอร์ชันเก่า

มีสองตัวเลือกสำหรับการแก้ไขข้อผิดพลาดที่สำคัญ โดยสะท้อนถึงผลลัพธ์ที่ระบุของข้อผิดพลาดในบัญชี 84 "กำไรสะสม" หรือการคำนวณใหม่ย้อนหลัง

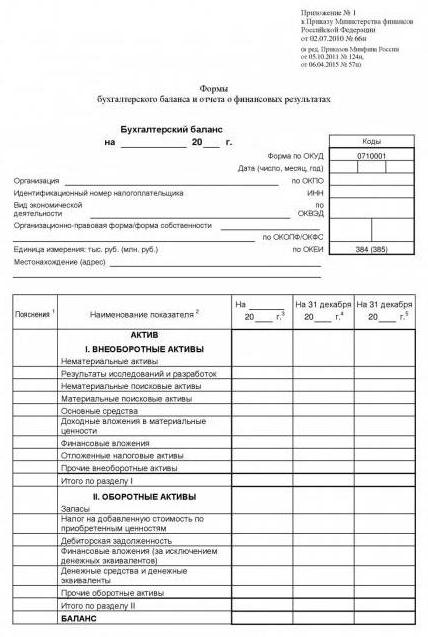

รูปแบบการฟอกเงินที่ต้องส่งไปยัง GOธุรกิจทั้งหมดทั้งขนาดใหญ่และขนาดเล็กจะเต็มไปด้วยหนังสือ งบดุล (ฉบับที่ 1) และรูปแบบของงบแสดงผลทางการเงิน (ฉบับที่ 2 หรือที่เรียกว่างบแสดงขาดทุนและกำไร) นอกจากนี้ต้องแนบเอกสารแนบท้ายดุล: แบบฟอร์มรายงานการเปลี่ยนแปลง ทุน (ฉบับที่ 3) และแบบรายงานความเคลื่อนไหว เดน. กองทุน (ฉบับที่ 4). ควรแนบหมายเหตุอธิบายไว้ในงบดุลโดยเน้นถึงสิ่งเหล่านั้นในกิจกรรมของ บริษัท ที่ไม่สามารถแสดงด้วยตัวเลขได้ องค์กรที่ดำเนินงานภายใต้ระบบภาษีแบบง่ายอาจไม่จัดทำแบบฟอร์ม 3 และ 4 รายงานเหล่านี้จะต้องส่งไปยัง Federal Tax Service และ Rosstat ในช่วงปลายปีหรือต้นปีถัดไป (สำหรับก่อนหน้านี้) ในขณะเดียวกันผู้ประกอบการแต่ละรายโดยไม่คำนึงถึงระบบการจัดเก็บภาษี (OSN หรือ STS) อาจไม่จัดทำงบดุลและเงินลงทุนประจำปีใน Federal Tax Service แต่ต้องส่งให้ Rosstat ด้วยปีละครั้ง

องค์ประกอบข้างต้นของบัญชีรายปีเป็นพื้นฐาน แต่ไม่ครบถ้วนสมบูรณ์

ด้านล่างนี้คือรายการและระยะเวลาของการรายงานประจำปีสำหรับองค์กรที่ดำเนินงานภายใต้ DOS:

ด้านล่างนี้เป็นรายการและเงื่อนไขของการรายงานประจำปีสำหรับองค์กรที่ทำงานภายใต้ระบบภาษีแบบง่าย: