Dünyadaki bağlar 200 yıldan fazladır dolaşıyor -En eski menkul kıymetlerin farklı konuları ile deney yapmak için uzun bir zaman. İlk bağlar 17nci yüzyılda İngiltere devleti tarafından verildi - insanlar makbuz-bonolar için bütçe açığını kapatmak için para kullandılar. Bu aynı kredi, sadece bir banka yerine, paranın çıkarları ve daha sonradan menkul kıymetler karşılığında halk tarafından verilmesi, ancak uzun modern sözleşmeler olmaksızın. Zamanın testini geçmiş ve en güvenilir olarak kabul edilen klasik bağ tiplerine ek olarak, modern hızla değişen dünyada, tüm yeni borç türleri vardır. Sadece bir bağın ne olduğunu anlamaya ihtiyacımız var - birçok modern finansal aracın öncüsü.

İngiltere örneğini takiben Sovyet devletiBirçok mali sorunu çözmek için tahsisli ek gelir sağlayan on yıllardır tahvil ihraç etmektedir. Bu tarihsel zamanlarda, devlet tahvillerinin geri alınması zorunluydu. Ayrıca, ödemelere olan ilgi düzenli olarak azaltıldı ve ödeme koşulları 20-30 yıl ertelendi.

Rusya'da, tahvil ihracı tarihi başladı18. yüzyılda, başarılı bir dış ekonomi politikası uygulayan Catherine II ile, Hollanda ve İtalya'da Türklerle uzun bir savaş için kredi sağladı. Toplam dış borç miktarı 200 milyon rubleye ulaştı, bu da bugünün parası 11 milyar ruble anlamına geliyor.

1812 Vatanseverlik Savaşı sırasında gerekliydikısa vadeli tahviller şeklinde yeni bir devlet kredisi, ancak devlet kredisinin geri alımının zorunluluğu nedeniyle, tahviller o zamanlar popüler bir güvenlik haline gelmedi.

Sovyet dönemine kadar devlethazine uzun vadeli borç modunda yaşadı, bir dizi tahvil ihraç etti, eski süresi dolmuş devlet hazine biletlerini yenileriyle değiştirdi. SSCB'nin tarihi, tahvilleri “kıt mallar” satın almanın mümkün olduğu, kazanan krediler şeklinde hatırlıyor. 1990'larda çıkarılan hükümet tahvilleri artık emtia güvenliğini ima etmiyordu, artık hem kuruluşların hem de tahvilin ne yatırım yapabileceğini bilen herhangi bir özel kişi olan finansal bir araç haline geldi.

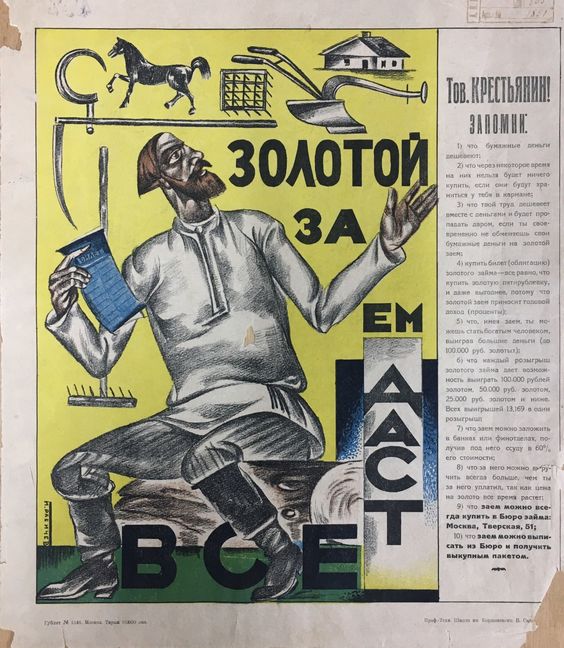

Tarihteki en ünlü hükümet kredisiSSCB 1982 tahvillerinin "altın kredisi" oldu. Halk arasında, 1982'de büyük bir tirajla çıkarılan bu tahvillere "Brezhnev kredisi" adı verildi ve verilen kesin tahvil sayısı resmi olarak açıklanmadı. "Altın kredi" nin tahvil mezhepleri 25, 50 ve 100 ruble olarak ihraç edildi ve yıllık geliri% 3 olan o dönemde çok iyi para olarak kabul edildi. Bono mülkiyeti, ülkede neredeyse ikinci para birimi olarak kabul edilen, hamiline verilen hiçbir yerde kaydedilmedi.

Tahviller yılda birkaç kez çekildi ve tahvil, çekiliş sırasında sayısı düştü. Sonra 10 bin rubleye kadar kazanmak mümkün oldu.

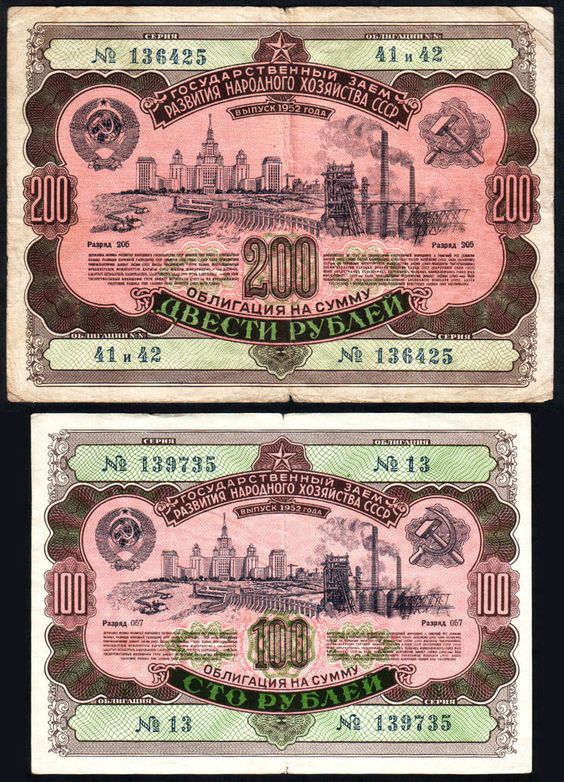

Sovyetler Birliği çöktüğünde borçülke vatandaşlarına karşı yükümlülükler Rusya Federasyonu'na düştü. Borçların ödenmesi ve yeni tahvil takası şeklinde finansal yükümlülüklerin yerine getirilmesi 1994 yılı sonuna kadar devam etmiştir. 1982 senetlerini 1992 senetleriyle değiştiren yeni devlet borcu makbuzlarının sahipleri Ekim 2004'e kadar fon aldı, daha sonra ödeme süresi 2005 yılı sonuna kadar uzatıldı. 1998 cinsinden verilen tahviller yeniden hesaplanarak temizlendi. Eş değer 500, 1000 ve 10.000 ruble olan tahviller için sırasıyla 50 kopek, 1 ruble ve 10 ruble ödedikleri ortaya çıktı.

Tüm ödeme sürelerinden sonra, çoğu"altın kredi" tahvil sahipleri mahkemelere borçlar nedeniyle fon alma konusunu çözme çağrısında bulundular. Ülkemizin yargı organlarında, başvuranlar her yerde reddedilmiştir. Ancak Avrupa İnsan Hakları Mahkemesinde, nihai mahkeme kararlarının ödemenin yapılmasını zorunlu kıldığı çeşitli temyiz başvuruları dinlendi. En inatçı ve hasta paralarını devlet borç yükümlülükleri nedeniyle aldı.

Ülkemizde tahvil ihraç edebilir, ancakdevlet, herhangi bir tüzel kişilik, örneğin bir anonim şirket veya bir limited şirket. Devlet tahvillerinin hem Rusya Federasyonu düzeyinde - bunlar bireyler için Federal Kredi Tahvilleri - OFZ, hem de Federasyonun kurucu varlıkları düzeyinde, örneğin Saratov Bölgesi, Moskova Bölgesi, Moskova ve ayrıca Novosibirsk, Tomsk belediyeleri tahvilleri şeklinde yerleştirme hakkı vardır.

2001 yılına kadar “yeni tahvil tarihi” nde, tahviller münhasıran devlet tahvili - kısa vadeli tahviller, OFZ tahvilleri ve Federasyonun kurucu kuruluşlarının - Moskova, St. Petersburg ve Orenburg Bölgesi tahvilleri.

Rus menkul kıymetler pazarındaki ilk kurumsal ihraççılar Gazprom, daha sonra modern enstrüman Gazprombank Bonds Plus ve OAO NK Lukoil'di.

“Tahvil”, tercüme edilen “taahhüt” anlamına gelirİngilizce. Tahvil nedir? Borçlunun belirtilen zamanda borcun borcu ve faizi üzerinden geri ödeme yükümlülüğüdür. Tahvil ihraç eden, ihraç eden, borçlu olarak hareket eder ve tahvilin alıcısı bir alacaklıdır. Uzun vadeli “tahvil” sözcüğü yerine, finansörler genellikle argo “tahvil” kelimesini kullanırlar, bu da aynı anlama gelir.

Bağın özü, bunun bir güvenlik olması,muhasebeleştiriciye, kabul edilmiş bir ödünç alınmış ilişki dönemi ile nominal değerinin sabit bir yüzdesi şeklinde sabit bir dönem geliri sağlar.

Bir tahvilin eşit değeri, tahvilin ön yüzüne basılan ve itfa gününde, yani tahvilin geri ödenmesinde ödenen fiyattır.

Tahvil, uzun vadeli bir borçlanma aracı, onu satın alan yatırımcı, dolayısıyla borç veren ve bu bonoyu ihraç eden borçlu arasında normal bir borç dekontu.

Tahvil satın alan bir yatırımcıihraççının işinin sahibi (hisse senetlerinde olduğu gibi), sadece tahvilleri ihraç eden şirketin alacaklısıdır. Ve tahvilin yatırılması için kararlaştırılan sürenin sonunda, ihraç eden şirket, borç parasını kredi parası kullanma olasılığı için faizle birlikte geri ödemeyi taahhüt eder. Tahvil nedir? Bir müşteri bir hesaba para yatırdığında, bir süre beklediğinde, sonra parasını faizle aldığında banka mevduatı gibidir. Ancak mevduatların aksine, bonolar mevduat sigorta acentesi tarafından sigortalanmaz. Kâr, hem tahvil hem de fonların yatırılmasıyla neredeyse aynıdır.

Klasik form bir kupon bağıdır -sabit bir kuponla, yani ödeme için sabit bir yüzdeyle. İhraç eden şirket tahvil sahiplerinin gelirlerini kuponlar şeklinde öder - tahvilin tamamı boyunca aynı sabit ödemeler. Bir tahvilin geri alınması üzerine (ihraççının geri ödeme) yatırımcılara nominal bir miktar ve son kupon verilir.

Sıfır kupon bonosu - ödenmemişkuponlar, ancak kredi döneminin sonunda sadece nominal değer. Sıfır kuponlu tahvil alırken elde edilen tek kar kaynağı, satın alma fiyatı ile kağıt üzerinde yazılı nominal fiyat arasındaki farktır.

Son zamanlarda büyük popülerlik aldıdeğişken bir kuponla bağlar, kuponun büyüklüğü önceden bilinmediğinde, sabit değildir, çünkü ülkedeki duruma ve küresel finansal piyasalara bağlı olarak her zaman tahvilin kendisinin değeri ile birlikte değişir.

Eurobonds - borçlanma senetleri,Avrupa Birliği dışında faaliyet gösteren şirketler tarafından Avrupa borsalarında ihraç edilmiştir. Rus ihraççıların Eurobond'ları ile yapılan işlemler, yurtdışında sermaye aktarma güçlüğü ve bu pazara yüksek bir “giriş engeli” nedeniyle sıradan bir özel yatırımcı tarafından kullanılamamaktadır. En az 250.000 ABD doları sermaye ile Eurobond'larla operasyonlar yapmak mümkündür.

Formdaki fark, ihraççıya bazı avantajlar sağlar. Gelirin ödenmesi, tahvillerin geri alınması ve diğer işlemler borçlu için daha düşük maliyetlerle gerçekleştirilir.

Yüksek temerrüt riski olan tahvillerİhraççının yükümlülüklerine genellikle “hurda” veya “hurda” bonosu denir. İfade bize Amerikan pazarından geldi - önemsiz tahviller. Önemsiz tahvillerin verimi çok yüksektir, ancak büyük olasılıkla bu tahvillerle çalışmak, ihraççının kredi riskini değerlendirebilen profesyonellerin kaderidir.

Kurumsal - genellikle uzun süre büyük işletmeler tarafından üretilir

Rusya devlet tahvili, ülke hükümeti tarafından onaylanmamış menkul kıymetler şeklinde ihraç edilmektedir.

Belediye - bölgesel yürütme makamlarının tahvilleri.

Uluslararası - devlet dışında verilen, örneğin döviz cinsinden verilen Eurobondlar.

İpotek senetleri - hisse senediyle teminat altına alınmıştırbir ihraççı olarak güvenilirlik ve daha fazla yatırımcı çekmek için teminat olarak mülkiyet. Mülkiyet teminatı, tesis, araç, ekipman olarak hizmet verebilir. İhraççı, tahvillerle ilgili yükümlülüklerini yerine getirmezse, yatırımcılar, yatırım yapılan fonları iade etmek için rehin edilen mülkün satışını talep etme hakkına sahiptir.

Teminatsız Tahvil - Borçsuzherhangi bir güvenlik sağlamak. Teminatsız tahvillerin güvenilirliği, sadece tahvilleri ihraç eden şirketin finansal durumuna, istikrarına ve zamana göre test edilmiş durumuna bağlıdır. Tanınmış büyük holdingler sadece teminatsız tahviller ihraç etmektedir, çünkü isimleri zaten yatırımcılara olan borç yükümlülüklerini yerine getirmenin bir garantisidir.

Bunlar, herkesin yatırım yapabileceği menkul kıymetler, finansal piyasa araçlarıdır. Aşağıdakiler tahvil ihraçları ile borsa menkul kıymetleri arasındaki önemli farklardır.

Mart 2017'de, daha önceki bir teklifteCumhurbaşkanı Vladimir V. Putin, kişisel gelir vergisi, tahvillerdeki kupon geliri, Rusya Federasyonu Devlet Duması dahil olmak üzere, Rus kurumsal tahvil piyasasını vergiden muaf tutmayı teklif etti. 2017-2020'de piyasaya sürüldü.

Yukarıdaki kanunun kabul edilmesinden önce gelirtahvil ticareti yapan bireyler kupon gelirleri ve tahvil satışları üzerinden% 13 oranında vergilendirildi. Kupondan vergi, belgeleri yayınlayan ihraççı tarafından ödendi ve para zaten "beyaz" hesaba geldi. Tahvil satış vergisi, yıl başında veya tahvil sahibinin aracılık hesabından para çekmesi durumunda aracı tarafından durduruldu.

2018 OFZ'ler çekiciilk kuponun faiz oranı yıllık% 7.5'tir, bu da her altı ayda bir artar ve üç yıl sonra vadeye göre% 10.5'tir. Sıradan yatırımcıların fonlarını yatırmak için bekledikleri tüm güvenilirlik ve karlılık gereksinimlerini karşılayan devlet tahvilleridir. 2018 yılında bireyler için tahviller, erken satış imkanı ve tahvil satın alma ve ödeme prosedürlerinin basitliği ile garantili yüksek verime sahiptir.