كل شركة تدفع للموظفينمكافأة العمل (راتب ، مكافأة ، أرباح ، تعويض). يتم تحديد طرق دفع الأجر النقدي للعمل (المضاف إلى بطاقة مصرفية أو نقدًا في مكتب النقد) في الوثائق التنظيمية الداخلية أو موضحًا في عقود العمل مع الموظفين.

يتم إصدار المكافآت النقدية نقدًا من مكتب النقدية باستخدام كشوف المرتبات الخاصة (رقم T-49 أو نسخته المختصرة رقم T-53).

أقر مرسوم Goskomstat للاتحاد الروسي رقم 1 بتاريخ 05 يناير 2004 الشكل الموحد لكشوف المرتبات T-53. حتى الآن ، لا يزال إلزاميا.

يحق للشركة أن تدرج في المعتمدعينة Goskomstat لملء كشوف المرتبات T-53 أعمدة وتفاصيل إضافية (دون تغيير المعلومات الأساسية). يجب أن تتم الموافقة على النموذج الجديد المطور بموجب قانون تنظيمي محلي أو منصوص عليه في السياسة المحاسبية.

يتكون نموذج كشوف المرتبات T-53 من جزأين. الجزء الأول هو الورقة رقم 1 (العنوان) ، والجزء الثاني عبارة عن جدول على ورقة واحدة أو أكثر.

تعرض صفحة العنوان معلومات حول الشركة والبيانات:

الورقة موقعة من رئيس المؤسسة ومحاسبها. مطلوب فك تشفير التوقيعات.

أدناه هو دفع عينةبيانات T-53 (العنوان) بشأن معالجة المدفوعات من مكتب النقدية لشركة OOO Chocolate Factory بمبلغ 48،900 روبل لفترة التسوية في مايو 2013. البيان رقم 5 بتاريخ 4 يونيو 2013 صالح للدفع من 4 يونيو 2013 إلى 6 يونيو 2013:

الورقة الثانية واللاحقة هي جدول يحتوي على التفاصيل التالية:

في النهاية ، يتم احتساب إجمالي المبالغ المدفوعة على الورقة.

يشار إلى المعلومات التالية على الورقة النهائية بعد الجدول:

يتم التوقيع على نموذج T-53 من قبل الصراف أو الشخص الذي أصدر المال من الصراف ، والمحاسب الذي قام بفحص صحة ملء البيان. يتم فك تشفير جميع التوقيعات ومؤرخة.

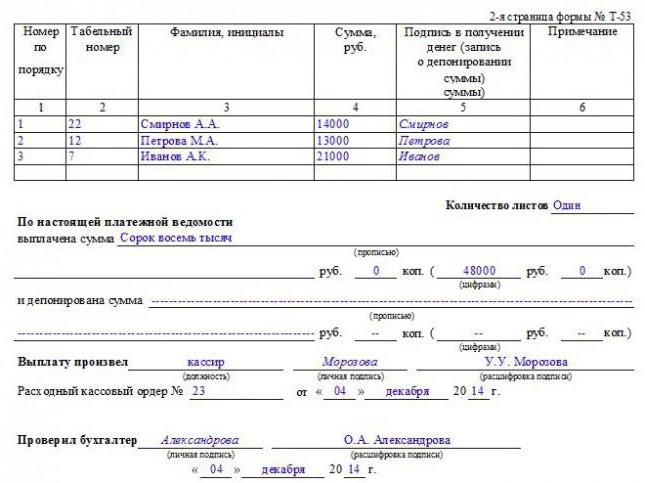

فيما يلي مثال لملء كشوف المرتبات T-53 (جزء جدولي). في هذه الحالة ، بدون إيداع:

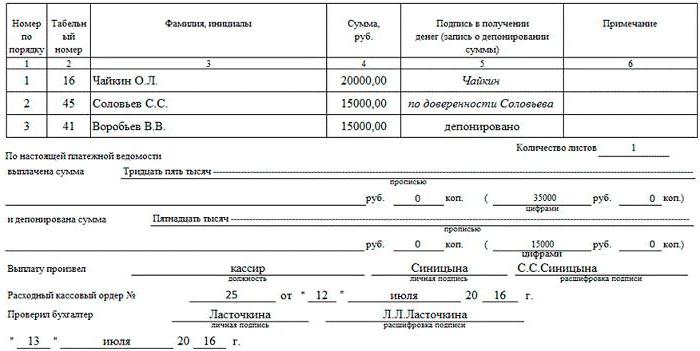

وهنا عينة من ملء قائمة الرواتب T-53 (الجزء المجدول) تشير إلى المبالغ غير المدفوعة (المعدة للإيداع) والمبالغ الصادرة عن الوكيل:

يتم تجميع كشوف المرتباتالمحاسب-الآلة الحاسبة في نسخة واحدة بعد الحساب النهائي للراتب أو في فترة المحاسبة البينية لسداد الدفعات المسبقة ودفع الإجازات والحساب عند الفصل والمخصصات الأخرى.

يقوم الرئيس مع كبير المحاسبين بتحديد أيام الدفع وتوقيع الوثيقة وتحويلها إلى أمين الصندوق للسحب النقدي.

يقوم أمين الصندوق (في حالة غيابه - رئيس المنظمة) بإصدار الأموال في الأيام المحددة ، ويوقع الموظفون على إيصالهم.

في نهاية أيام الإصدار ، يغلق الصرافبيان. إذا لم ينجح أي شخص في تلقي الأموال ، يتم إدخال "المودعة" أمام لقبه في العمود 5 (حيث يجب استلام التوقيع). في الورقة الأخيرة من الوثيقة ، تشير الأرقام والكلمات إلى إجمالي المبلغ الصادر والمودع.

يتم التوقيع على كشف الحساب من قبل أمين الصندوق الذي يقوم بإصدار النقد. إذا كان كل شيء على ما يرام ، فإنه يشهد على البيان بتوقيع وملء في حساب التسوية النقدية (أمر الإنفاق النقدي).

يتم تعبئة CSC لإجمالي المبلغ الصادر عن البيان.

يشار إلى معلومات حول تسجيل النقدية (تاريخ الخروج ، رقم) على الورقة النهائية لكشوف المرتبات.

مثال على مقتطف من حساب تسوية إلى كشف الرواتب "مغلق":

نموذج موحد T-53 (كشوف المرتبات)واضح وسهل الاستخدام. يكفي محاسب المحاسبة أن يملأ وثيقة واحدة لسداد الأموال لأي عدد من الموظفين. هذا مناسب بشكل خاص للمؤسسات ذات الأعداد الكبيرة.

وفقا لكشوف المرتبات ويمكن عمل مستحقات أخرى في غضون خمسة أيام ، وهو أمر ملائم للمؤسسات التي لديها جداول مناوبة ، والتي لا يعمل فيها الموظفون كل يوم.

تشمل عيوب النموذج حقيقة أن المعلومات حول المبالغ المستحقة تصبح متاحة للعديد من الموظفين. يُنتهك الحق في سرية معلومات الأجور.

لا يمكن اعتبارها غير مريحة للغاية في النموذجT-53 موجود فقط المبلغ الإجمالي لاستلامه في متناول اليد بعد خصم ضريبة الدخل والاستقطاعات الأخرى. مكونات الأجور (الراتب ، العلاوات ، أجر العمل الإضافي والاستحقاقات والخصومات المحتملة الأخرى) لا تظهر في هذا البيان.