På å sikre oppfyllelse av forpliktelser,overlatt til skattytere, sa det i artikkel 11 i kapitlet i skatteloven. Ved urettmessig oppfyllelse eller manglende oppfyllelse av forpliktelser, har tilsynsmyndigheten rett til å gjøre gjerningsmannen ansvarlig. I tillegg etablerer lovgivning håndhevingsmekanismer som skattemyndigheter kan bruke.

Det vises til i artikkel 72 i koden. Normens paragraf 1 slår fast at oppfyllelsen av forpliktelser til fradrag for avgifter og skatter til budsjettet kan sikres:

Den sistnevnte metoden er mye brukt i praksis. Dette skyldes det faktum at konto blokkering av skattetjenesten - det mest upraktiske tiltaket for forretningsenheter.

Skattekontolås tjenesten gjør det vanskelig å gjøre forretninger,siden personen ikke har muligheten til å avgjøre tid med leverandører og foreta andre betalinger som er viktige for ham. Følgelig, for Federal Tax Service - dette er et av de mest effektive sikkerhetstiltakene.

Kontoutlåsning av skattekontoret kan være en komplett overraskelse for betaleren. Spesielt deprimerende er situasjonen når en økonomisk enhet haster trenger penger for å gjøre en viktig og lønnsom transaksjon.

Det er fastsatt i artikkel 76 i skatteloven.

Årsaken til skattekontolås tjenesten er beslutningen fra hodet (ellerhans stedfortreder). Denne handlingen sendes til banker som betaler betalerens kontoer. En kopi av avgjørelsen overføres til virksomheten under signatur eller på annen måte som bekrefter mottakelse. Handlingen kan utføres både på papir og i elektronisk form.

Etter å ha mottatt avgjørelsen, må banken umiddelbart oppfylle kravene og innstille all virksomhet på kundekontoer. Tilsvarende krav er fastlagt i punkt 7 i ovennevnte artikkel.

Bankens ansvar inkluderer også IFTS-rapporten om saldoen på midler til betalerens konto.

En finansinstitusjon har rett til å "fryse" -kontoer bare etter å ha mottatt en passende ordre fra Federal Tax Service Inspectorate.

Hvis virksomheten har flerekontoer, og det er nok midler på dem til å betale ned gjeld, straff, bøter, restanser spesifisert i beslutningen om blokkering, har han rett til å sende en uttalelse til skattetjenesten for å avbryte beslutningen om å stanse driften. I den angir personen detaljene for de tilsvarende r / sene. Uttalelsen er ledsaget av utdrag som bekrefter tilgjengeligheten av midler.

Etter vedtakelsen av en pakke med dokumenter, bør IFTS i en to-dagers periode bestemme om fjerning blokkerer fra kontoen. Avgift tjenesten verifiserer informasjonen som er mottatt ved å sende en forespørsel til banken. Etter å ha bekreftet informasjonen i en to-dagers periode, gjennomføres "avriming".

I lovgivningen er suspensjon av virksomhet på p / s tillatt hvis virksomheten:

I tillegg blokkerer kontoer av skattekontoret utført med sikte på å sikre håndhevelse av beslutninger som er tatt basert på tilsynet.

Lovgivningen slår fastvilkår der betaler må levere en rapport til IFTS. Hvis erklæringen ikke sendes inn innen 10 dager (etter arbeiderne) etter utløpet av den fastsatte perioden, har tilsynsmyndigheten rett til å sperre kontoen.

"Avriming" av s / c utføres senest dagen etter at betaleren har sendt inn rapporten.

I praksis er det tilfeller når operasjoner på kontoen er innstilt, og betaleren har ingen plikt til å levere en erklæring.

Domstoler i slike situasjonerfølg følgende tilnærming. I samsvar med artikkel 23 i skatteloven, er betaleren pålagt å levere selvangivelse, som han må trekke fra. Rapporten blir sendt til IFTS på registreringsadressen.

Denne forpliktelsen tilsvarer artikkel 80 i koden. Det står at det utarbeides en erklæring for hvert fradrag som er etablert for betaler.

Hvis virksomheten ikke har noen plikt til å betale skatt, er det ingen grunn til skattekontolås ingen tjeneste.

Som fastsatt i første ledd i artikkel 46 i skatteloven, medmanglende betaling eller ufullstendig fradrag for beløpet innen den lovfestede perioden, skal denne forpliktelsen utføres med makt. Federal Tax Service Inspectorate skal i slike tilfeller inndrive midlene som er holdt i betalerens bankkontoer.

For anvendelse av dette tiltaket tar IFTS et passende vedtak og sender en inkassobestilling for å avskrive gjelden til finansinstitusjonen.

På samme tid kan tilsynsmyndigheten i henhold til artikkel 46 nr. 7 suspendere virksomheten på p / sene inntil innkreving av all gjeld.

Det er verdt å merke seg at prosessen med udiskutabel utvinninggjeld er en flertrinns og ganske komplisert prosedyre. Ofte begår skattemyndighetene prosedyrebrudd i løpet av det. De kan på sin side tjene som grunnlag for annullering av inndrivelsesordren og derfor avgjørelsen om kontoutlåsning.

Avgift tjenesten bryter ofte vilkårene og prosedyrene for å stille krav, velger feil måte å sende den på.

Som praksis viser, tar domstolene i slike saker avgjørelser til fordel for betalerne.

Behovsretning er innledende trinnhåndhevingsprosedyrer. Unnlatelse av å etterkomme IFTS-ordningen som er opprettet ved lov, krenker vesentlig retten til økonomiske enheter til å beskytte interesser og friheter, slik det er nedfelt i Grunnloven.

Advokater anbefaler å være spesielt oppmerksom påtype korrespondanse rettet til betaleren. Som domstolspraksisen vitner om, er mottakelse fra et forretningssted av et enkelt snarere enn registrert brev med et varsel av myndighetene å anse som et grovt brudd på prosedyren for uomtvistelig innkreving av gjeld med makt. Følgelig fungerer det som et ubetinget grunnlag for avskaffelse av beslutninger truffet av IFTS.

Som fastsatt i avsnitt 7 i artikkel 101 i skatteloven,Etter å ha undersøkt tilsynsmaterialet, tar sjefen for inspektoratet for Federal Tax Service (hans stedfortreder) en avgjørelse om å holde forretningsenheten ansvarlig for et brudd eller nektet å anvende en sanksjon mot en person.

Etter at ordren er gitt, den autoriserte personenkontrollorganet kan bruke midlertidige tiltak overfor den skyldige. Lovgivningen tillater dette bare hvis det er tilstrekkelig grunn til å tro at hvis de ikke blir vedtatt senere, vil utførelsen av avgjørelsen eller innkreving av bot, straff, restanser, gjeld fra betaleren bli umulig eller veldig vanskelig.

Tilstrekkelig grunnlag bør forstås som:

For å gjennomføre midlertidige tiltak, hodetIFTS (hans stedfortreder) tar den riktige avgjørelsen. Det trer i kraft fra datoen for signering. Avgjørelsen forblir i kraft fram til dagen for utførelsen av avgjørelsen om å bringe den skyldige underlagt rettferdighet eller å nekte å gjøre det, eller til datoen for avlysning av et høyere kontrollorgan eller domstol.

Kontoblokkering som sikkerhetstiltak kangjelde etter innføring av forbud mot pantsettelse eller fremmedgjøring av eiendom. Samtidig skal den totale kostnaden i henhold til regnskapsdata være mindre enn det totale beløpet for bøter, restanser og straffer som skal betales i samsvar med beslutningen fra Federal Tax Service Inspectorate.

I tillegg er suspensjon av kontoen ikke tillatt hvis den økonomiske enheten ikke har avgitt regnskapet, ikke har gitt et forskudd eller dokumentene som ble bedt om å verifisere ikke er mottatt.

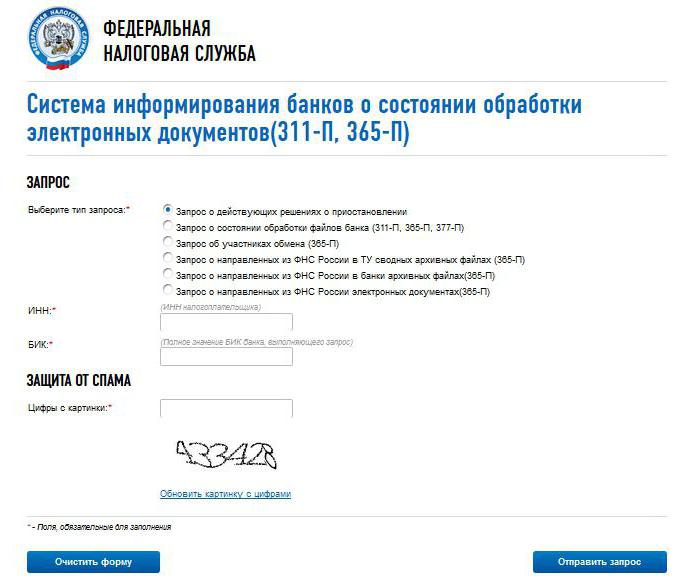

Kan. Siden 2014 har en spesiell tjeneste vært i drift, åpen for alle interesserte.

det sjekk skattekonto blokkering tjenesten, må du gå til den offisielle portalenIFTS. Tjenesten du trenger å bruke har følgende navn: "System for å informere bankene om statusen til elektroniske dokumentbehandling" ("BANKINFORM" i korte trekk). Til tross for dette navnet, sjekk skattekonto blokkering tjenesten kan være hvem som helst.

Etter å ha valgt den spesifiserte tjenesten, bør du leggeprikk ved siden av linjen "Forespørsel om effektive beslutninger om suspensjon". Deretter må du oppgi betalers INN og BIC for bankorganisasjonen som betaler betalingskontoen. Hvis disse dataene er ukjente, da sjekk konto blokkering på skatte nettsted tjenesten vil mislykkes.

Da må du spesifisere tallene fra bildet. Riktig inntastede tall indikerer det sjekke kontoblokkering på avgiftsnettstedet tjenester utføres ikke av en robot, men av en person. Etter det må du klikke på "Send forespørsel" -knappen.

Svaret blir dannet raskt nok. Hvis det ble tatt en beslutning om å blokkere, vil systemet vise datoen for utstedelsen, samt koden til kontrollorganet som utstedte det.

Kontrollerer blokkering av kontoer på nettstedetskattetjeneste, må du studere innholdet i svaret nøye. Den inneholder ofte feil og unøyaktigheter. Tilstedeværelsen av data som ikke samsvarer med virkeligheten er grunnlaget for å utfordre beslutningen.

Sjekk kontoblokkering på avgiftsnettstedet tjenester kan være både forretningsenheter (representanter for juridiske personer eller enkeltentreprenører) og ansatte i bankorganisasjoner.

Potensielle bedriftspartnere bruker denne tjenesten ganske ofte. Hvis en på blokkeringen av nettstedskattekontoen blir bekreftet, kan motpartene vurdere beslutningen om samarbeid på nytt. Denne informasjonen er spesielt viktig når du avslutter store transaksjoner.

Det skal bemerkes at det ikke er å blokkere en kontobetyr suspensjon av alle utgiftstransaksjoner. Tilsvarende bestemmelse sikrer para. 3 i første ledd 76 i artikkel i skatteloven. I tillegg kan faget overføre midler til den blokkerte kontoen. I denne forbindelse er det ingen begrensninger i lovgivningen.

I art.855 i Civil Code fikset sekvensen av debiteringsmidler. Hvis det er et beløp på bankkontoen som er tilstrekkelig til å betale ned all gjeld, gjøres oppgjør etter hvert som betalingskvitteringer mottas. Denne ordren kalles kalenderordre.

Suspensjonen av transaksjoner gjelder ikke betalinger som må trekkes før oppfyllelsen av forpliktelsene til å betale skatt.

I tillegg til skattekontoret, stans driftenpå bankkonto har tollvesenet rett. Dette tiltaket brukes ved innkreving av gjeld for fradrag for toll og sanksjoner. Reglene for sperring av kontoer er fastsatt i FCS nr. 2184.

Federal Financial Monitoring Service (Rosfinmonitoring) har også fullmakt til å stanse transaksjoner via oppgjørskonto.

Det er verdt å si det i tilfelle for tidligbetaling av forsikringspremier eller manglende oppgjør på dem i tide vil ikke bli blokkert. Lovverket gir ikke de nødvendige myndighetene for ekstrabudgetære midler.

Ikke alle blokkeringsbeslutninger kan håndheves. Er ikke reseptbelagt dersom:

Med det første tilfellet er alt generelt klart. Hvis avgjørelsen ble tatt av et uautorisert organ, er det ingen grunn til å blokkere. Den andre saken bør behandles mer detaljert.

Som det fremgår av artikkel 11 i skattekoden, kalles det en kontonåværende (oppgjørskonto) åpnet i samsvar med en banktjenesteavtale. Eierens penger blir overført til dem og brukt av dem.

Denne kategorien inkluderer kontoer:

Blokkering gjelder ikke kontoer som er åpnet i samsvar med andre avtaler og transaksjoner: innskudd, akkreditert, lån, transitt (inkludert spesiell) valuta.

Hvis beslutningen om sperring ikke ble tatt i henhold tili den form som er etablert ved lov, kan den heller ikke utføres av banken. Tilsvarende konklusjon følger av innholdet i Skatteloven artikkel 76 nr. 4.