Podczas analizy podstaw działalności finansowej niewypłacalność towarzystw ubezpieczeniowych (upadłość) tych struktur jest przedmiotem szczególnego zainteresowania.

W artykule rozważymy cechy bankructwa instytucji ubezpieczeniowych.

Jako ogólna oznaka niewypłacalnościosoby prawne nie są w stanie spłacić zobowiązań wobec wierzycieli i budżetu w ciągu trzech miesięcy od dnia, w którym roszczenia miały zostać zaspokojone.

Kluczowe przepisy prawne określające cechy bankructwa instytucji ubezpieczeniowych są zapisane w ustawie federalnej nr 127.

Aby zapobiec niewypłacalność (upadłość) organizacji ubezpieczeniowych Dostępne są następujące instrumenty regulacyjne:

Środki zapobiegawcze upadłość towarzystwa ubezpieczeniowego podejmowane, gdy:

W ciągu 15 dni od daty wystąpienia określonegookoliczności, zakład ubezpieczeń musi wysłać zawiadomienie do organu nadzorczego (Banku Centralnego). Dołączony jest do niego plan przywrócenia wypłacalności. Czynności te są wykonywane, jeśli nie ma żadnych znaków upadłość towarzystwa ubezpieczeniowego.

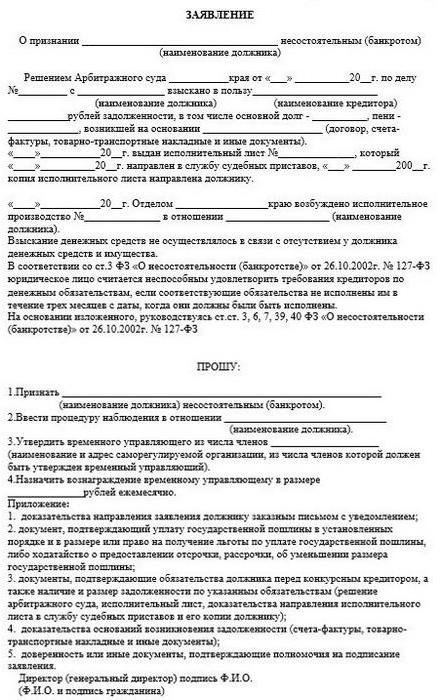

W wyniku analizy planu przywrócenia wypłacalności lub wyników audytu na miejscu mogą ujawnić się oznaki niewypłacalności. W takich przypadkach przełożony składa: wniosek o upadłość towarzystwa ubezpieczeniowego (przykład dokumentu przedstawiono w artykule).

Jeżeli osoba prawna prowadzi ubezpieczenie związane z:działalności związku zawodowego ubezpieczycieli lub innej organizacji, której powierzono obowiązki przekazywania wypłat odszkodowań, kierownik musi przesłać zawiadomienie do tych struktur w ciągu tygodnia od dnia zaistnienia przesłanek do wdrożenia środków zapobiegających upadłości. Odpowiedni zapis potwierdza 4 część art. 184,1 ФЗ № 127.

Podczas prowadzenia postępowanie upadłościowe firmy ubezpieczeniowej, stowarzyszenia związkowe ponoszą obowiązki i korzystają z praw przewidzianych w ustawodawstwie dla struktur finansowych.

Jest przyznawany, jeżeli:

Organ nadzorczy powinien uzasadnić decyzję o wprowadzeniu tymczasowej administracji.

Decyzję o wprowadzeniu tymczasowej administracji podejmuje się bezbłędnie w przypadkach cofnięcia, zawieszenia lub ograniczenia koncesji. Powody tego to:

Firma ubezpieczeniowa ma prawo zakwestionować zaakceptowaneorganem nadzorczym jest decyzja sądu polubownego lub sądu powszechnego. Jednocześnie proces odwoławczy nie wstrzymuje pracy administracji tymczasowej.

Ustala je art. 183,16 ФЗ № 127. Postępowanie upadłościowe zakładów ubezpieczeń wyzwalane, jeśli:

Organ kontrolny wskazuje w dokumencie:

Oprócz dokumentów, których wykaz ustala KPS, do wniosku dołącza się:

Kopie postanowienia sądu polubownego o przyjęciu odwołania do rozpoznania przesyła się wnioskodawcy, zakładowi ubezpieczeń i organowi nadzoru najpóźniej następnego dnia po dniu jego wydania.

Postępowanie upadłość towarzystw ubezpieczeniowych przeprowadzone w sądzie arbitrażowym. W takim przypadku zastosowanie mają przepisy APC i ustawy federalnej nr 127.

Sąd przyjmuje wniosek o uznanie zakładu ubezpieczeń za niewypłacalny, jeżeli spełniony jest co najmniej jedno z powyższych kryteriów. W przypadku upadłości firmy ubezpieczeniowej przy ocenie kondycji finansowej jest ona brana pod uwagęobowiązek wypłaty odszkodowania, a także potrącenia części składki w przypadku wcześniejszego rozwiązania umowy ubezpieczenia. Obowiązek musi być ustanowiony prawem federalnym, skutecznym nakazem sądowym lub umową ubezpieczeniową.

Po wszczęciu postępowania w dniu upadłość towarzystwa ubezpieczeniowego na wniosek tymczasowej administracjiczas trwania postępowania nie powinien przekraczać 4 miesięcy. od dnia przyjęcia wniosku do rozpatrzenia. Okres ten obejmuje czas przeznaczony na przygotowanie materiałów i podjęcie decyzji.

Przy rozpatrywaniu sprawy nie stosuje się procedur rehabilitacji i zarządzania zewnętrznego przewidzianych w ustawie federalnej nr 127.

W przypadku wszczęcia postępowania na wniosek administracji tymczasowej ze względu na niemożność przywrócenia wypłacalności spółki, procedura monitoringu nie jest przydzielana.

Kiedy sąd podejmie decyzję o uznaniu spółkiniewypłacalny i wszczęcia postępowania upadłościowego w terminie miesiąca od dnia otrzymania stosownego zawiadomienia, ubezpieczający może jednostronnie odstąpić od umowy ubezpieczenia.

Jednocześnie mają prawo liczyć na część składki wpłaconej na rzecz upadłej spółki za niewygasły okres umowy lub otrzymać wypłatę wykupu.

Jego uczestnikami są uprawnione organy i wierzyciele upadłości, których wymagania zostały wpisane do rejestru na dzień zgromadzenia. Podmioty te mają prawo głosu.

W posiedzeniu mogą brać udział bez prawa głosu przedstawiciele:

Osoby te mogą wypowiadać się na tematy zawarte wprogram spotkania. Z reguły adres, pod którym odbywają się spotkania wierzycieli w Moskwie w sprawie rozstrzygnięć arbitrażowych w sprawach upadłości towarzystw ubezpieczeniowych, to Bolshoy Golovin lane, 3, bldg. 2 (II piętro).

Beneficjenci i ubezpieczający muszą byćzgłoszony przez zarząd tymczasowy, syndyka masy upadłości lub (jeśli nie zostali wyznaczeni) przez sam zakład ubezpieczeń o zbliżającym się przeniesieniu portfela. Ogłoszenie publikowane jest w sposób określony w art. 28 F # 127, nie później niż miesiąc przed zabiegiem.

Zgłoszenie musi zawierać następujące informacje:

W lipcu 2016 roku decyzją Banku Centralnego zawieszono uprawnienia struktur wykonawczych firmy. W październiku tego samego roku pojawiła się informacja o cofnięciu licencji. od ubezpieczyciela inwestycyjnego i finansowego. Bankructwo przedsięwzięcie zostało zainicjowane przez administrację tymczasową powołaną przez Bank Centralny.

Decyzja o cofnięciu licencji była spowodowana:

Kiedy pojawią się pierwsze informacje o prawdopodobieństwiewszczęciu postępowania przeciwko spółce, klientom i wspólnikom zalecono jak najszybsze sformułowanie swoich roszczeń na piśmie i skierowanie ich do sądu polubownego.

Pierwszy wniosek osób fizycznych o ogłoszenie niewypłacalności spółki został wysłany do sądu w grudniu 2016 r. W dniu 31 stycznia 2017 r. złożono pierwsze odwołanie od osoby prawnej.

Jak pokazuje badanie przeprowadzone wśród wielu uczestników rynku, dług firmy wobec partnerów sięga kilkudziesięciu milionów rubli.

Analiza sprawozdań finansowych za 2015 rokwykazały, że organizacja działała przez dwa kolejne lata z ujemnym kapitałem własnym. Aktywa firmy na koniec tego roku były mniejsze od zobowiązań o 2,9 mld rubli. Ponadto spółka naruszyła standardy Banku Centralnego dotyczące marginesu wypłacalności, lokowania środków własnych i rezerw ubezpieczeniowych.

W dniu 11 sierpnia 2016 roku licencja Uralsib IG została ograniczona z powodu nieprzestrzegania instrukcji Banku Centralnego.

Pod koniec stycznia potwierdzona została ocena wiarygodności firmy na poziomie B++.

Zdaniem ekspertów tak niski wskaźnik wiąże się z nieprzestrzeganiem wymogów regulacyjnych i ujemnym odchyleniem rzeczywistej wartości marginesu wypłacalności od ustalonej normy.

Eksperci zauważyli również:

Warto powiedzieć, że plotki o upadłości firma ubezpieczeniowa „Uralsib” szedłem dość długo.Spółka ta wchodzi w skład majątku Uralsib Banku, który od jesieni 2015 roku przeszedł procedurę rehabilitacyjną z udziałem szefa Przemysłu Naftowego i Gazowniczego V. Kogana oraz Agencji Ubezpieczeń Depozytów.

Tymczasowa administracja działa w organizacji od 24 maja 2017 roku. 20 lipca w Moskiewskim Sądzie Arbitrażowym został zarejestrowany wniosek o ogłoszenie upadłości. Firma ubezpieczeniowa „Podmoskoje” straciła licencje już następnego dnia - 21 lipca została cofnięta przez Bank Centralny. Spółce zabrania się prowadzenia działalności w zakresie dobrowolnych ubezpieczeń osobowych i majątkowych oraz OSAGO.

Odpowiednią decyzję podjął regulatorw związku z nieusunięciem przez spółkę w wyznaczonym przez Bank Centralny terminie naruszeń przepisów prawa regulujących działalność ubezpieczeniową, w związku ze stwierdzeniem, w związku z którymi zawieszono licencje.

W szczególności firma nie zastosowała się donie zostały spełnione wymogi wypłacalności i stabilności finansowej w zakresie tworzenia rezerw ubezpieczeniowych, warunki i tryb lokowania rezerwy oraz środków własnych.

Według Banku Centralnego wysokość opłat pobranych przez towarzystwo ubezpieczeniowe w 2016 roku przekroczyła 1,6 mld rubli, a wypłaty wyniosły 596,7 mln rubli.