Свака фирма плаћа запослененакнада за рад (плата, бонус, дивиденде, накнада). Начини исплате новчане накнаде за рад (кредитирањем на банковну картицу или у готовини на благајни) прописани су интерним регулаторним документима или наведени у уговорима о раду са запосленима.

Новчане награде издају се у готовини са благајне према посебним уплатницама (бр. Т-49 или његова скраћена верзија бр. Т-53).

Указом Државног комитета за статистику Руске Федерације бр. 1 од 5. јануара 2004. године одобрен је обједињени облик платног списка Т-53. До сада је остао обавезан за употребу.

Предузеће има право да укључи у одобрениУзорак Госкомстата за попуњавање платног списка Т-53 у додатне колоне и детаље (без промене основних података). Развијени нови образац треба да буде одобрен локалним нормативним актом или регистрован у рачуноводственој политици.

Образац платног списка Т-53 састоји се из два дела. Први део - лист број 1 (наслов), други део - табела на једном или више листова.

Насловна страница садржи информације о компанији и изјаве:

Списак потписују шеф и главни рачуновођа предузећа. Потребно је декодирање потписа.

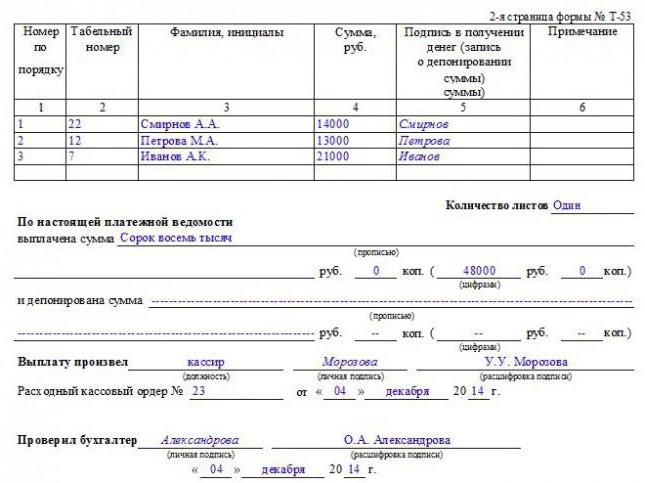

Испод је пример попуњавања уплателист Т-53 (наслов) за обраду готовинских плаћања са касе ООО Цхоцолате Фацтори у износу од 48.900 рубаља за обрачунски период мај 2013. године. Изјава бр. 5 од 04. јуна 2013. године важи за исплату од 4. јуна 2013. до 6. јуна 2013. године:

Други и следећи листови су табела која садржи следеће детаље:

На крају се на листу израчунава укупан износ уплаћених износа.

На завршном листу након табеле назначене су следеће информације:

Образац Т-53 потписују благајник или особа која је издала новац са благајне и рачуновођа који је проверио тачност изјаве. Сви потписи су праћени транскриптима и датирани.

Испод је пример попуњавања платног списка Т-53 (табеларни одељак). У овом случају - без депозита:

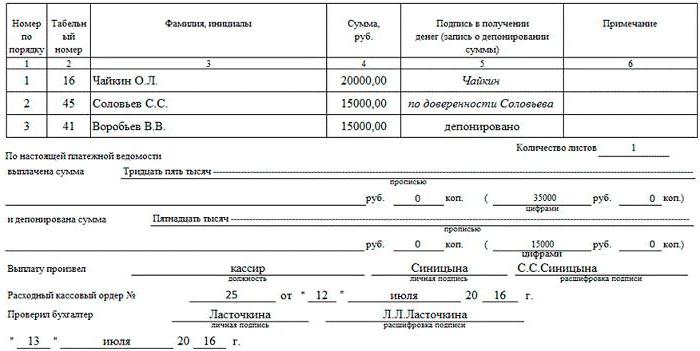

Ево и узорка попуњавања платног списка Т-53 (табеларни део) са назнаком неисплаћених износа (намењених депозиту) и износа издатих по пуномоћју:

Списак зарада се састављарачуновођа-калкулатор у једном примерку након коначног обрачуна зарада или у међурачунском периоду за исплату аконтације, накнаде за годишњи одмор, обрачун по отказу и друге трошкове.

Менаџер, заједно са главним рачуновођом, одређује дане плаћања, потписује документ и предаје га на благајну ради издавања готовине.

Благајник (у његовом одсуству - шеф организације) издаје новац у постављене дане, запослени се потписују за њихов рачун.

На крају дана издавања, благајник се „затвара“изјава. Ако неко није успео да прими новац, онда се насупрот његовом презимену у колони 5 (где треба да буде потпис на признаници) изврши унос „Депонован“. На завршном листу документа укупан износ издатог и депонованог износа означен је цифрама и словима.

Потписује благајник који је издао готовину, извод проверава рачуновођа. Ако је све у реду, он изјаву оверава потписом и попуњава РКО (налог за одлив готовине).

РСЦ се попуњава за укупан износ издат према изјави.

Подаци о рачуну поравнања (датум отпуста, број) назначени су на завршном листу платног списка.

Узорак извода из касе за „затворени“ обрачун зарада:

Обједињени образац Т-53 (платни списак)прегледан и лак за употребу. Довољно је да рачуноводствени књиговођа попуни један документ за исплату средстава било којем броју запослених. Ово је посебно погодно за предузећа са великим бројем запослених.

Према платном списку, издавање зарада иостале накнаде могу се извршити у року од пет дана, што је погодно за предузећа са распоредом смена у којима запослени не раде сваки дан.

Недостаци обрасца укључују чињеницу да информације о обрачунатим износима постају доступне многим запосленима. Крши се право на поверљивост података о зарадама.

Није баш згодно то сматрати у обликуТ-53 постоји само укупан износ који можете добити на руке након одбитка пореза на доходак и других одбитака. Компоненте плата (плата, бонус, прековремени рад и други могући обрачуни и одбитци) нису приказани у овој изјави.