Свака организација, без обзира да лиопшти порески систем (ОСН), ради или према поједностављеном систему (СТС), дужан је да подноси годишње рачуноводствене и пореске извештаје (у даљем тексту извештајна документација - ОД). Годишње извештавање је најопсежније у смислу информација о раду предузећа које су у њега укључене, па се стога сматра веома важним. Компилација ОА има многе сврхе. Рачуноводствени ОД предузећа није од интереса само за власти, већ и за само предузеће.

Било који ОД, било квартални или годишњи,садржи информације о тренутном финансијском положају предузећа. Ове информације су потребне државним органима (у даљем тексту ГО) да представљају стање о стварном стању у предузећу. На основу извештаја компанија, власти састављају општу статистику, која је основа за анализу и доношење различитих одлука на државном нивоу. Такође, ГО, због достављених информација, прати понашање компаније, а у случају било каквих недостатака, пропуста или прекршаја, изриче компанији различите казне.

Осим цивилне заштите, прање новца је неопходно и за сама предузећа.Добијање редовних информација о финансијском стању организације помаже њеним лидерима у доношењу различитих управљачких одлука. ОД је веома важан за стабилан рад читавог предузећа и остваривање његових развојних изгледа.

Тромесечни и годишњи извештаји су консолидованиоблик рачуноводствених информација о предузећу. Рачуноводствене информације увек имају кориснике, односно оне који те податке користе у различите сврхе, које су горе наведене. Сви корисници рачуноводствених информација се деле на интерне и екстерне. Интерни укључује шефове фирми, више организације (ако их има), одељења управљања (ако је предузеће велико). Спољни корисници укључују Савезну државну службу за статистику (Росстат), Савезну пореску службу (ФТС), Пензијски фонд (ПФР), Фонд социјалног осигурања (ФСС). Екстерни корисници такође укључују све физичке и правне особе, будући да рачуноводствени ОД било које компаније мора бити у складу са принципима транспарентности и приступачности сваком кориснику.

Горе наведени спољни корисницирачуноводствене информације, са изузетком физичких лица, а не наведених правних лица, намећу одговорност предузећу ако не достави прање новца на време. У случају кашњења, предузеће има право да изрекне новчану казну.

ОД је подељен по типовима:статистичке, оперативне, рачуноводствене, пореске. Статистички ОА се намјерава доставити статистичким тијелима. Сврха оперативног прања новца је оперативно рачуноводство у предузећу. Ова врста ОА укључује оне ствари које се не одражавају у рачуноводственој ОА, али су такође неопходне за нормалан рад предузећа. Такве ствари укључују присуство запослених, производне погоне и слично. Карактеристична карактеристика оперативног прања новца је време његовог пружања, које је по правилу једнако једном радном дану. Рачуноводствени ОД одражава финансијско стање предузећа. Пореско прање новца се формира за потребе пореског рачуноводства у предузећу.

Рачуноводствени ОД се, пак, дијели премаучесталост и јачина звука. Према учесталости ОД може бити квартални (унутар годишњег) и годишњи. У складу са законом, рачуноводствени ОД би требао бити кумулативан, односно документација за први квартал треба да садржи информације само из првог квартала године, ОД за други квартал треба да садржи податке из првог и другог квартала итд. . Годишњи извештаји садрже информације за сва четири квартала.

Тромесечни и годишњи извештаји по обимуорганизације су примарне и консолидоване (консолидоване). Ако предузеће има подружнице, тада ће рачуноводствена ОД унутар једне подружнице или унутар ње бити примарна. Консолидовано прање новца састављено је од свих примарних хартија од вредности зависних предузећа и матичне организације, укључујући.

Главни захтеви за припрему ОА су релевантност, интегритет, поузданост, упоредивост, правовременост.

Поред горе наведених захтева, прање новца треба да се придржава и принципа као што су обавеза, јединство облика и метода, једноставност, јавна доступност, краткоћа, јасноћа и јавност.

Редослед састављања може се условно поделити на дваетапе: припрема и формирање. У фази припреме прикупљају се све потребне информације за формирање ОД. Такође је у овој фази веома важно открити и исправити (ако су идентификоване) различите грешке у рачуноводству, јер њихово присуство у тромесечним или годишњим пореским извештајима може изазвати новчане казне од пореских власти за искривљавање стварног стања у организацији. У фази формирања одвија се сам процес састављања ОА. По завршетку обе фазе, документацију морају потписати руководилац, главни рачуновођа компаније и имати печате.

Све грешке идентификоване у фази припреме прања новцаорганизација је дужна да исправи. Грешке су категорисане као значајне и безначајне. Препозната је материјална грешка која утиче на управљачко рачуноводство интерних корисника ових рачуноводствених информација. Односно, ако је у стању да драматично промени пословну стратегију предузећа. Значајна грешка за спољне кориснике је дефинисана на сличан начин. У другим случајевима грешка се сматра безначајном, али је такође потребно исправити.

Све грешке се могу слободно исправити пре испорукегодишње извештавање и његово одобрење у ГО или другим унутрашњим или спољним корисницима. Ако је ОД већ предат корисницима, али га они још нису одобрили, потребно је да им се пошаље исправљени ОД са напоменом о замени старе верзије.

Постоје две опције за исправљање значајних грешака. Одражавањем идентификованих резултата грешака на рачуну 84 „Нераспоређена добит“ или ретроспективним прерачунавањем.

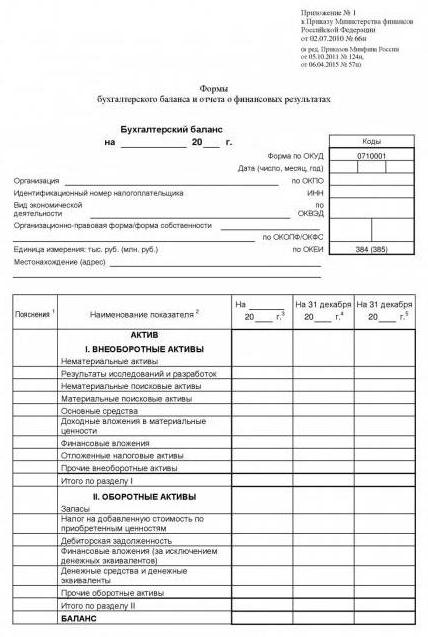

Облици прања новца које је потребно доставити ГОсва предузећа, и велика и мала, попуњена су књигом. биланс стања (бр. 1) и образац извештаја о финансијским резултатима (бр. 2, иначе назван извештај о губитку и добити). Осим тога, на биланс се морају приложити прилози: образац извештаја о променама. капитал (бр. 3) и облик исказа кретања. ден. средства (бр. 4). Уз биланс стања треба приложити и објашњење које истиче оне ствари у активностима компаније које се не могу представити бројевима. Предузећа која послују по поједностављеном пореском систему не могу да доставе обрасце 3 и 4. Ови извештаји морају бити достављени Федералној пореској служби и Росстату крајем године или почетком следеће (за претходну). Истовремено, појединачни предузетник, без обзира на свој порески систем (ОСН или СТС), не може да поднесе годишњи биланс стања и улагања у Савезну пореску службу, већ их мора доставити Росстату такође једном годишње.

Горњи састав годишњих рачуна је основни, али није исцрпан.

Испод је листа и временски рокови годишњег извештавања за организације које послују у оквиру ДОС -а:

Испод је листа и услови годишњег извештавања за организације које послују по поједностављеном пореском систему: