Varje företag betalar de anställdaersättning för arbete (lön, bonus, utdelning, ersättning). Metoder för utbetalning av monetär ersättning för arbete (genom kreditkort eller kontanter i kassan) föreskrivs i interna regleringsdokument eller specificeras i arbetskontrakt med anställda.

Den monetära belöningen utfärdas kontant från kassan enligt särskilda lönesedlar (nr T-49 eller dess förkortade version nr T-53).

Genom förordning av Ryska federationens statliga statistikkommitté nr 1 av den 5 januari 2004 godkändes en enhetlig form av T-53-lönen. Fram till nu är det obligatoriskt.

Företaget har rätt att inkludera i det godkändaGoskomstat prov på att fylla i lönesedel T-53 ytterligare kolumner och detaljer (utan att ändra den grundläggande informationen). Det nya formuläret bör godkännas av en lokal normativ handling eller registreras i redovisningsprincipen.

T-53 löneformuläret består av två delar. Den första delen - blad nummer 1 (titel), den andra delen - en tabell på ett eller flera ark.

Titelsidan innehåller information om företaget och uttalanden:

Listan är undertecknad av företagets chef och revisor. Avkodning av signaturer krävs.

Nedan är ett exempel på hur du fyller i en betalningblad T-53 (titel) för behandling av kontantbetalningar från kassan till OOO Chocolate Factory till ett belopp av 48 900 rubel för faktureringsperioden i maj 2013. Uttalande nr 5 av den 4 juni 2013 gäller för betalning från 4 juni 2013 till 6 juni 2013:

Det andra och följande blad är en tabell som innehåller följande detaljer:

I slutet, på bladet, beräknas summan av de betalade beloppen.

På det sista bladet efter tabellen anges följande information:

Blankett T-53 är undertecknat av kassören eller den som utfärdade pengarna från kassan och den revisor som kontrollerade att kontoutdraget var korrekt. Alla signaturer åtföljs av avskrifter och dateras.

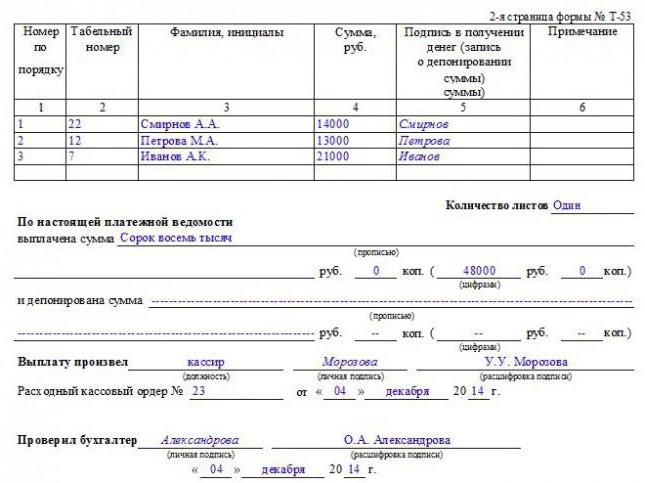

Nedan är ett exempel på att fylla i T-53 lönebok (tabellavsnitt). I detta fall - ingen insättning:

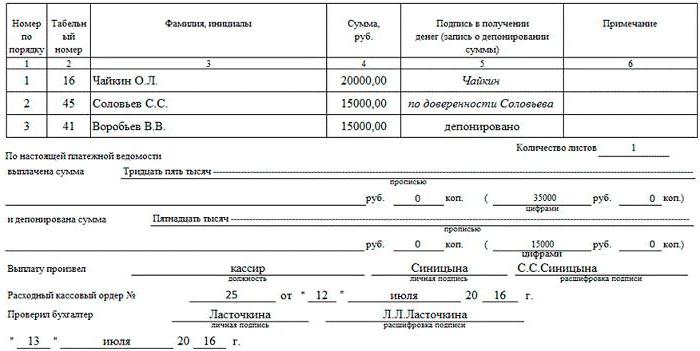

Och här är ett exempel på att fylla i T-53 lönebok (tabelldel) med en indikation på obetalda belopp (avsedda för insättning) och belopp som utfärdas av fullmakt:

Lönelistan sammanställsrevisor-kalkylator i ett exemplar efter den slutliga beräkningen av löner eller under mellanbokföringsperioden för förskottsbetalning, semesterersättning, beräkning vid uppsägning och andra avgifter.

Chefen bestämmer tillsammans med huvudrevisoren betalningsdagarna, signerar dokumentet och överför det till kassan för utfärdande av kontanter.

Kassören (i hans frånvaro, organisationens chef) utfärdar pengar på fastställda dagar, de anställda undertecknar för sitt kvitto.

I slutet av utgivningsdagarna stänger kassörenpåstående. Om någon inte lyckades ta emot pengarna, görs posten "Deponerad" mittemot hans efternamn i kolumn 5 (där signaturen vid kvittot ska vara). På dokumentets sista blad anges summan för det utfärdade och deponerade beloppet i siffror och i ord.

Signerad av kassören som utfärdade kontanterna kontrolleras kontoutdraget av revisorn. Om allt är i sin ordning certifierar han uttalandet med en signatur och fyller i en RKO (kassaflödesorder).

RSC fylls i för det totala belopp som utfärdas enligt uttalandet.

Information om avräkningskontot (utskrivningsdatum, nummer) anges på lönebokens sista blad.

Exempel på kontoutdrag för en "stängd" lön:

Enhetlig blankett T-53 (lön)lättförståelig och lätt att använda. Det räcker med att bokföringsbokföraren fyller i ett dokument för utbetalning av medel till valfritt antal anställda. Detta är särskilt bekvämt för företag med ett stort antal anställda.

Enligt lönelistan, utfärdande av löner ochandra avgifter kan göras inom fem dagar, vilket är bekvämt för företag med skiftscheman där anställda inte arbetar varje dag.

Nackdelarna med formuläret inkluderar det faktum att information om de upplupna beloppen blir tillgänglig för många anställda. Rätten till konfidentialitet i löneinformation kränks.

Det är inte särskilt bekvämt att överväga det i formenT-53 finns bara det totala beloppet att få till hands efter avdrag för inkomstskatt och andra avdrag. Lönekomponenter (lön, bonus, övertidsersättning och andra möjliga periodiseringar och avdrag) återspeglas inte i detta uttalande.