ทุกธุรกิจจ่ายเงินให้พนักงานค่าตอบแทนแรงงาน (เงินเดือนโบนัสเงินปันผลค่าตอบแทน) วิธีการจ่ายค่าตอบแทนเป็นเงินสำหรับแรงงาน (โดยการโอนเงินเข้าบัตรธนาคารหรือเงินสดที่โต๊ะเงินสด) กำหนดไว้ในเอกสารกำกับดูแลภายในหรือระบุไว้ในสัญญาจ้างแรงงานกับพนักงาน

ค่าตอบแทนที่เป็นตัวเงินจะออกเป็นเงินสดจากโต๊ะเงินสดตามใบจ่ายเงินพิเศษ (หมายเลข T-49 หรือฉบับย่อหมายเลข T-53)

ตามคำสั่งของคณะกรรมการสถิติแห่งรัฐของสหพันธรัฐรัสเซียฉบับที่ 1 ลงวันที่ 5 มกราคม 2547 รูปแบบบัญชีเงินเดือน T-53 แบบรวมได้รับการอนุมัติ จนถึงขณะนี้ยังคงเป็นข้อบังคับสำหรับการใช้งาน

บริษัท มีสิทธิ์ที่จะรวมไว้ในการอนุมัติตัวอย่าง Goskomstat ของการกรอกข้อมูลในคอลัมน์และรายละเอียดเพิ่มเติมของบัญชีเงินเดือน T-53 (โดยไม่ต้องเปลี่ยนแปลงข้อมูลพื้นฐาน) แบบฟอร์มใหม่ที่พัฒนาขึ้นควรได้รับการอนุมัติโดยกฎหมายท้องถิ่นหรือจดทะเบียนในนโยบายการบัญชี

แบบฟอร์มเงินเดือน T-53 แบ่งเป็นสองส่วน ส่วนแรก - แผ่นงานหมายเลข 1 (ชื่อเรื่อง) ส่วนที่สอง - ตารางบนแผ่นงานอย่างน้อยหนึ่งแผ่น

หน้าชื่อเรื่องมีข้อมูลเกี่ยวกับ บริษัท และแถลงการณ์:

รายชื่อลงนามโดยหัวหน้าและหัวหน้าฝ่ายบัญชีขององค์กร จำเป็นต้องมีการถอดรหัสลายเซ็น

ด้านล่างนี้คือตัวอย่างการกรอกข้อมูลการชำระเงินแผ่นงาน T-53 (ชื่อเรื่อง) สำหรับการประมวลผลการจ่ายเงินสดจากโต๊ะเงินสดไปยัง OOO "Chocolate Factory" จำนวน 48,900 รูเบิลสำหรับรอบบิลเดือนพฤษภาคม 2013 ใบแจ้งยอด 5 ลงวันที่ 4 มิถุนายน 2556 ใช้ได้ตั้งแต่วันที่ 4 มิถุนายน 2556 ถึง 6 มิถุนายน 2556:

แผ่นงานที่สองและแผ่นต่อมาเป็นตารางที่มีรายละเอียดดังต่อไปนี้:

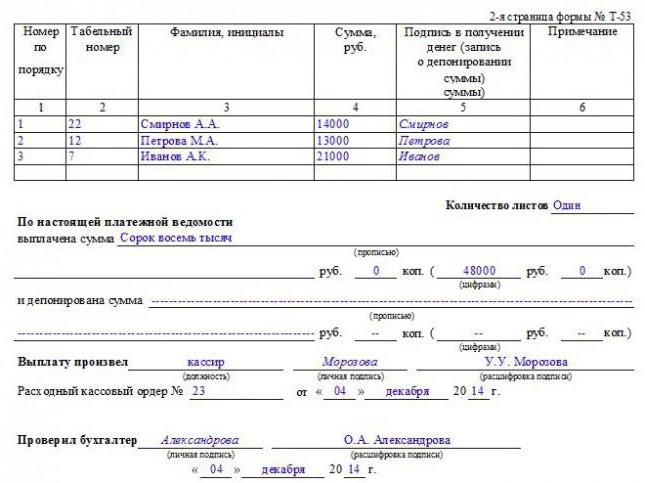

ในตอนท้ายบนแผ่นงานจะมีการคำนวณจำนวนเงินทั้งหมดที่จ่ายไป

ข้อมูลต่อไปนี้ระบุไว้ในแผ่นงานสุดท้ายหลังตาราง:

แบบฟอร์ม T-53 ลงนามโดยแคชเชียร์หรือผู้ที่ออกเงินจากโต๊ะเงินสดและนักบัญชีที่ตรวจสอบความถูกต้องของใบแจ้งยอด ลายเซ็นทั้งหมดมาพร้อมกับการถอดเสียงและลงวันที่

ด้านล่างนี้เป็นตัวอย่างการกรอก T-53 payroll (ส่วนตาราง) ในกรณีนี้ - ไม่มีเงินฝาก:

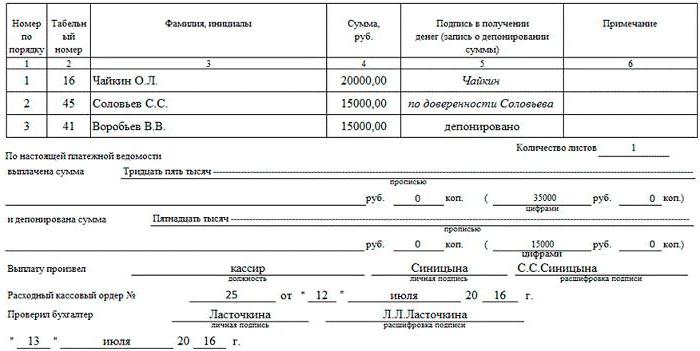

และนี่คือตัวอย่างการกรอกบัญชีเงินเดือน T-53 (ส่วนตาราง) ที่มีการระบุจำนวนเงินที่ยังไม่ได้ชำระ (มีไว้สำหรับการฝาก) และจำนวนเงินที่ออกโดยพร็อกซี:

มีการรวบรวมบัญชีเงินเดือนนักบัญชี - เครื่องคำนวณในสำเนาเดียวหลังจากการคำนวณเงินเดือนขั้นสุดท้ายหรือในรอบระยะเวลาบัญชีระหว่างบัญชีสำหรับการจ่ายเงินล่วงหน้าค่าจ้างวันหยุดการคำนวณเมื่อเลิกจ้างและค่าใช้จ่ายอื่น

ผู้จัดการร่วมกับหัวหน้าฝ่ายบัญชีกำหนดวันชำระเงินลงนามในเอกสารและโอนไปยังแคชเชียร์เพื่อออกเงินสด

แคชเชียร์ (ในกรณีที่เขาไม่อยู่หัวหน้าองค์กร) ออกเงินในวันที่กำหนดพนักงานเซ็นรับเงิน

เมื่อสิ้นสุดวันที่ออกแคชเชียร์ "ปิด"คำให้การ. หากมีคนไม่สามารถรับเงินได้ให้ตรงข้ามนามสกุลของเขาในคอลัมน์ 5 (ซึ่งควรมีลายเซ็นในใบเสร็จรับเงิน) จะมีการทำรายการ "ฝาก" ในแผ่นสุดท้ายของเอกสารยอดรวมสำหรับจำนวนเงินที่ออกและฝากจะระบุเป็นตัวเลขและคำพูด

ลงนามโดยแคชเชียร์ที่ออกเงินสดใบแจ้งยอดจะถูกตรวจสอบโดยนักบัญชี หากทุกอย่างเป็นไปตามลำดับเขาจะรับรองใบแจ้งยอดพร้อมลายเซ็นและกรอก RKO (คำสั่งจ่ายเงินไหลออก)

RSC จะถูกกรอกสำหรับจำนวนเงินทั้งหมดที่ออกตามใบแจ้งยอด

ข้อมูลเกี่ยวกับบัญชีการชำระเงิน (วันที่จำหน่ายหมายเลข) จะระบุไว้ในแผ่นงานสุดท้ายของบัญชีเงินเดือน

ตัวอย่างใบแจ้งยอดเงินสดสำหรับบัญชีเงินเดือน "ปิด":

แบบฟอร์มรวม T-53 (บัญชีเงินเดือน)ชัดเจนและใช้งานง่าย เพียงพอสำหรับนักบัญชีที่จะกรอกเอกสารหนึ่งชุดสำหรับการจ่ายเงินให้กับพนักงานจำนวนเท่าใดก็ได้ สะดวกอย่างยิ่งสำหรับองค์กรที่มีจำนวนพนักงานมาก

ตามบัญชีเงินเดือนการออกค่าจ้างและสามารถเรียกเก็บเงินอื่น ๆ ได้ภายในห้าวันซึ่งสะดวกสำหรับองค์กรที่มีตารางกะซึ่งพนักงานไม่ได้ทำงานทุกวัน

ข้อเสียของแบบฟอร์มรวมถึงข้อเท็จจริงที่ว่าข้อมูลเกี่ยวกับจำนวนเงินคงค้างมีให้สำหรับพนักงานจำนวนมาก สิทธิ์ในการรักษาความลับของข้อมูลค่าจ้างถูกละเมิด

ไม่สะดวกในการพิจารณาสิ่งนั้นในแบบฟอร์มT-53 มีเพียงจำนวนเงินทั้งหมดที่จะได้รับหลังจากหักภาษีเงินได้และค่าลดหย่อนอื่น ๆ ส่วนประกอบของเงินเดือน (เงินเดือนโบนัสค่าล่วงเวลาและเงินคงค้างและการหักเงินอื่น ๆ ที่เป็นไปได้) จะไม่แสดงในคำชี้แจงนี้