مجلة (كتاب) أمين الصندوق المشغل - عرضالوثائق التي يجب الحفاظ عليها لكل سجل نقدي في المنظمة. في الوقت نفسه ، من المهم ليس فقط تسجيله وتسجيله بشكل صحيح ، ولكن أيضًا للدخول في سجلات المحاسبة اليومية هذه وفقًا لنمط محدد دون تصحيحات. دعنا نتفحص جميع المتطلبات الحالية لمجلة أمين الصندوق للفترة 2016-2017.

اسم آخر لكتاب أمين الصندوق هو نموذج KM-4.وهي إلزامية من 25 ديسمبر 1998 ، وفقا للمرسوم رقم 132 للجنة الدولة للإحصاء. لكل KKM (تسجيل النقدية) ، يجب أن يكون لديك واحدة من هذه الوثيقة الموحدة. تقع مسؤولية الحفاظ على هذه المجلة على عاتق القائم بالنقد ، أمين الصندوق ، الذي يخدم العملاء بمساعدة سجل النقدية ويقبل النقد من الأخير في دور الدفع للمنتجات والخدمات والوظائف ، إلخ. هذا الكتاب هو الوثائق المحاسبية الأساسية لاستلام الأموال.

В КМ-4 ежедневно фиксируются показания, снятые с KKM ، ومبالغ المال التي مرت عبر تسجيل النقدية. يسجل الموظف في بداية ونهاية اليوم قراءات عدادات CMC الموجودة فيه (ما يسمى بالتقرير Z) - سيتم اعتبار الفرق بينهما عائدات اليوم الحالي. يتمثل الدور الرئيسي لمجلة الصراف في التوفيق بين الرصيد النقدي الفعلي في عملية الدفع وبين حساب السجلات النقدية.

يشار إلى الحاجة إلى الصيانة الإلزامية لنموذج KM-4 من خلال خطاب وزارة المالية رقم 104 (08/30/1993) وخطاب دائرة الضرائب الفيدرالية رقم ED-4-2 / 11941 @ (06/23/2014).

عند تسجيل حساب أمين الصندوق ، من المهم الانتباه إلى التفاصيل التالية:

كيفية ملء دفتر يومية مدير عمليات أمين الصندوق (سترى عينة من سجل معين أدناه) القواعد هي كما يلي:

إذا كان أمين الصندوق لديه خطأ في الإدخال الذي تم بالفعل ، فيمكنك تصحيحه باتباع الإرشادات أدناه:

إذا تم تصحيح جميع البقع وفقًا للمخطط المحدد ، فيجب ألا يعاقب عليها الموظف.

يجب وضع صفحة عنوان مجلة أمين الصندوق على النحو التالي قبل تقديم الكتاب مباشرة إلى مكتب الضرائب:

قبل بدء العمل ، كتاب عامليجب أن تكون مسجلة لدى IFTS. بحلول هذا الوقت ، يجب أن يكون لديك بالفعل صفحة عنوان مكتملة ، ترقيم صفحة ، إدخال على الصفحة الأخيرة التي تؤثر على ورقة التحكم ، ليتم تركيبها.

يجب أن تبدأ مجلة جديدة فقط عندماالنموذج القديم مليء بالكامل (تم تصميم كل نموذج لـ 1000 إدخال). قد يكون سبب الاستبدال أيضًا التدهور الواضح للكتاب أو تلفه الكبير.

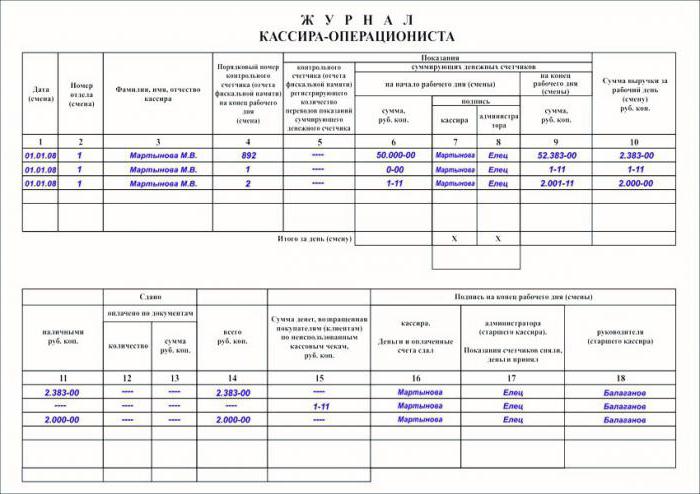

بالحديث عن كيفية ملء دفتر يومية عامل الصراف بشكل صحيح ، والذي شاهدته عينة بالفعل في الصورة ، سنقوم بتحليل جميع الرسوم البيانية الموجودة فيها ، مع الكشف عن معناها.

| العد | اسم | المعلومات المدخلة |

| 1 | تاريخ التحول | أدخل التاريخ المطبوع في الشيك - تقرير Z. |

| 2 | رقم القسم | يتم تعبئة العمود في حالة وجود تقسيم إلى أقسام داخل المنظمة |

| 3 | اسم الشخص المسؤول | إذا احتفظت المجلة بنفس عامل أمين الصندوق ، جاز الإشارة إلى الاسم في السطر الأول ، ووضع شرطات في لاحقة (- // -) |

| 4 | عمود الرقم التسلسلي لعداد التحكم في نهاية التحول | يتم تسجيل الرقم الترتيبي لتقرير Z - هذه المعلومات مرئية فيه بنفسه |

| 5 | تقرير الذاكرة المالية (عداد التحكم) ، يسجل مقدار التحويلات لقراءات عداد التجميع | يسجل بعض الصرافين هنا عدد المبيعات في اليوم ، وبعض المعلومات المكررة من العمود 4. ينصح معظمهم بترك هذا القسم فارغًا |

| 6 | مؤشرات على حساب العدادات في بداية اليوم | المبلغ الإجمالي غير القابل لإعادة التوطين لنهاية الفترة السابقة (تقرير Z أمس) - يتزامن مع بيانات العمود 9 من السجل السابق |

| 7 | توقيع أمين الصندوق | |

| 8 | توقيع المسؤول | |

| 9 | بيانات المجمع في نهاية التحول | المبلغ الإجمالي غير قابل للإلغاء في نهاية يوم العمل |

| 10 | مقدار الإيرادات اليومية | موضح في تقرير Z. للتحقق من ذلك ، يمكنك حسابه على النحو التالي: العمود 9 - العمود 6 = العمود 10 |

| 11 | سلمت النقدية | المبالغ النقدية التي قدمها المشغل إلى الخزنة النقدية الرئيسية. تحقق من صحة الحسابات بالصيغة: العمود 10 - العمود 13 - العمود 15 = العمود 11 |

| 12 | تدفع للوثائق ، أجهزة الكمبيوتر. | هذا يسجل عدد المنتجات التي تم دفع شرائها بالبطاقات ، والشيكات السياحية ، وما إلى ذلك. |

| 13 | تدفع وفقا للوثائق ، فرك. | مبلغ المشتريات من العمود 12 |

| 14 | تم تسليم إجمالي روبل | يشار إلى المبلغ الكامل الذي تم تسليمه إلى المشغل الرئيسي - النقدي وغير النقدي. إذا لم يكن هناك شيكات غير مقصودة ، أو إعادة البضائع ، فإن البيانات من هنا تساوي العمود 10 |

| 15 | أعيدت المبالغ للعملاء على شيكات KKM غير المستخدمة | الشيكات المكسورة بشكل خاطئ ، يجب أيضًا إدخال إرجاع البضائع في نموذج KM-3 |

| 16 | التوقيعات في نهاية نوبة الصراف ، المسؤول الرأس | يمكن توقيع العمودين 17 و 18 بيد واحدة |

| 17 | ||

| 18 |

ضع في اعتبارك ملء المجلة بمثال محدد.

لنفترض ، عند إغلاق التحول 10.05.2017 ، أصدر أمين الصندوق تقريرًا رقم 3210. وفقا لذلك ، بلغت الإيرادات اليومية 23845.12 روبل. كانت النتيجة غير القابلة للإلغاء 50645.20 روبل. مؤشراته ليوم أمس هي 26800.08 روبل. تم إرجاع المنتج بمبلغ 2114.50 روبل. سنقوم بإدخال المعلومات في KM-4.

| رقم العمود | معلومات |

| 1 | 10.05.2017 |

| 2 | --- |

| 3 | Ivanova A.A. |

| 4 | 3210 |

| 5 | --- |

| 6 | 26800.08 |

| 7 | (التوقيع) |

| 8 | (التوقيع) |

| 9 | 50645.20 |

| 10 | 23845.12 (50645.20 - 26800.08) |

| 11 | 21730.62 (23845.12 - 2114.50) |

| 12 | --- |

| 13 | --- |

| 14 | 21730.62 |

| 15 | 2114.50 |

| 16 | (التوقيع) |

| 17 | (التوقيع) |

| 18 | (التوقيع) |

كيفية ملء المجلة بشكل صحيحأمين الصندوق؟ توضح العينة عودة البضائع إلى المستهلكين. يجب تسجيل مثل هذه الحالات ، بالإضافة إلى الدخول في KM-4 ، في KM-3. يتم الإرجاع من خلال الصراف الرئيسي للمنظمة ، بشكل أقل - من خلال KMM لمشغل معين.

جميع النقدية المحتفظ بها نقداصندوق ، يجب تسليمه في نهاية التحول إلى المشرف المباشر أو رجل الأعمال الفردي أو إلى المكتب الرئيسي. لا يحق للعامل التصرف في هذه المبالغ بعد الدخول في دفتر اليومية.

يسمى الاستحواذ الدفع غير النقدي معباستخدام البطاقات المصرفية. يتسبب هذا الابتكار الحديث نسبيًا في بعض الأحيان في حدوث ارتباك عند ملء دفتر يومية المشغل - يتضمن الرسم البياني اليومي للإيرادات مبلغًا أكبر من المبلغ المخزن في مكتب النقدية. بالإضافة إلى ذلك ، يجب على الموظف الاحتفاظ بسجلات المستهلكين (الاحتفاظ بنسخ من الإيصالات لأنفسهم) ، يتم دفعها عن طريق التحويل المصرفي.

كيفية ملء المجلة بشكل صحيحأمين الصندوق ، أظهرت العينات في هذه المقالة بوضوح. يعد هذا الكتاب من أهم الوثائق في إدارة أنشطة إدارة النقد. وغيابه ، تمامًا مثل الخسارة ، ينطوي على غرامات تفرضها سلطات التفتيش التابعة لمفتشية مصلحة الضرائب الفيدرالية ، كل من الموظف والمنظمة.