По-често се среща фактура напроизводство. Въпреки че самата тази концепция е добре позната както в Европейския съюз, така и в нашата държава още от съветските времена. Използва се за същите цели на данъчното счетоводство.

Фактурата е проектирана и внедрена в националнатаикономика като друг регулатор на данъчното облагане на стопанските субекти. За какво е? С негова помощ се прави данъчно приспадане на ДДС. Следователно фактурата без ДДС на практика не е създадена. Има кратък списък с изключения.

Отчитането на фактури, когато се разглежда като цяло, се свежда до факта, че те са подредени според предназначението им: някои формират книга за покупки, други - книга за продажби.

Фактурата е доста стара концепция.Правописа му, изглежда, не е под въпрос. Освен това често се среща неговият правопис, както и произношението. По правило те забравят да наклонят думата „фактура“: „фактури“, „за фактура“. И в това се крие грешката.

Вероятно декланирането на тази дума е произведено от типа: „киловатчас“, „югоизток“, при което първата част на думата не може да бъде отхвърлена.

Но в думата "фактура" може да се наклони катопървата част на думата, а втората. Следователно е правилно да пишете: „получихме примерна фактура“, „кодът във фактурата е променен“. Същото правило важи и за множествено число: „дневникът на фактурите се води с грешки“, „в счетоводството винаги има проби за попълване на фактури“ и т.н.

Също така мнозина погрешно смятат, че „фактурата“ е женствена. Но основното в тази дума е именно първата част. Следователно неговият пол е мъжествен.

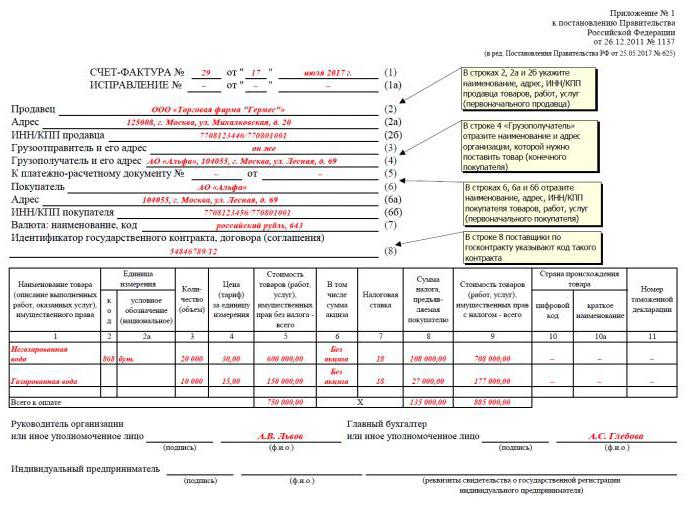

Согласно ст.169 от Данъчния кодекс на Руската федерация (по-нататък - Данъчния кодекс), фактурите са от различен вид. Зависи от необходимостта от производство. Те се съставят както на хартиен носител, така и в електронен вид, за да се потвърди законната сила на който е необходим електронен цифров подпис.

Ето как изглежда формулярът за фактура в електронен вид, попълнен с помощта на програмата 1C.

Следователно тези документи, изпълнени на хартия, все още са толкова често срещани. Друг пример за фактура.

В същото време трябва да знаете, че ако те се добавят към фактурата, тогава, меко казано, това е грешно и да разрешите такъв произвол по отношение на себе си е неприемливо.

В зависимост от дестинацията се използват различни видове фактури: авансово плащане, коригирано, коригиращо и т.н.

Всеки тип такива документи имат дизайнерски характеристики поради необходимостта от отразяване на тази или онази информация. Тази класификация обаче не е изчерпателна.

В хода на бизнес дейностидопускат грешки или посочват непълна информация във фактурата. С решението на Конституционния съд от 15 февруари 2005 г. N 93-О такива документи обикновено се наричат дефектни и данъчните приспадания не могат да се правят на тяхна основа.

Следователно, ако продавачът е направил аритметични грешки или е извършил пресортиране на стоките, което е довело до въвеждане на промени във фактурата, тогава такава фактура се нарича „фиксирана“.

Корекцията се извършва в случай на промени в стойността или обема на предмета на споразумението на страните. Пробите за попълване на фактури са законодателно фиксирани.

Как и любой другой документ налоговой отчетности, Във фактурата има необходимите данни. Лицето, което попълва този формуляр, няма право да променя местата си или да попълва по собствена преценка. В същото време, ако необходимостта от производство изисква това, законно е позволено да се допълни образецът, използван от вашата компания, с допълнителни елементи, важни за предприятието (Федерална данъчна служба на Руската федерация в писмо № ED-4-3 / 1193 от 26.01.2012 г.).

В този случай ще комбинирате няколко в един документ. Това ще внесе ефективност и оптимизация в живота на вашия офис.

Изискванията за формуляра на формуляра на документа са залегнали в член 169 от Данъчния кодекс. А в постановлението на правителството на Руската федерация от 26.12.2011 г. N 1137 бяха предложени дори проби.

Какви последствия очакват човека, който е нарушилизисквания за дизайна на този документ? Той няма да бъде приет за изпълнение от данъчния орган. В някои случаи, свързани с непълнотата на попълването на формуляра или въвеждането на невярна информация в него, е възможна глоба.

Диапазонът от дати за този период започва от деня, следващ деня, в който задължението по договора е изпълнено, и приключва с изтичането на последните дни от нормативния период.

Паричните отношения се развиват и периодично се изменят проби за попълване на фактури.

Данъкоплатците по ДДС са наясно, че от 1 юли 2017 г. формите и правилата за попълване на фактури са променени. Те трябва да бъдат съставени по нов начин както на хартия, така и в електронен вид.

Подобни иновации стават възможни отвлизане в сила на измененията, направени с постановление на правителството от 25 май 2017 г. № 625 към действащата Резолюция № 1137, в приложението към която има и мостри на фактури.

Допълнението под формата на ред 8 налага да се посочи информация относно идентификационния номер на договора или договора, ако е сключен с държавната структура.

Для каких целей сделана эта мера?Естествено, в рамките на борбата с корупцията в държавните агенции, допълнителното номериране на договорите прави действията за тяхното изпълнение по-прозрачни. За статистическата служба ще бъде по-лесно да разгледа такива документи за счетоводни цели.

Какво ще доведе тази иновация в дейносттаобикновен платец на ДДС, попълващ фактура? Най-вероятно това ще е друг ред, за който трябва да намерите данните, за да попълните правилно. Както и да е, от юли тази година идентификаторите трябва да се вписват във всички образци за попълване на фактури на фирми.

Между другото, вече са готови нови изменения във формуляра за фактури, които ще започнат да влизат в сила от октомври 2017 г.

Русия е територията на рублата. Следователно всички транзакции трябва да се извършват в тази валута.

Но без правил нет исключений.Много компании у нас имат чужд капитал или си сътрудничат с много страни, снабдявайки ги с техните продукти. Как да издадем фактури в този случай?

Има изход.Сделките в чуждестранна валута трябва да бъдат разрешени от Централната банка на Руската федерация. Освен това самите договори трябва да посочват в коя валута ще се извършват взаимни сетълменти и как ще се извърши преобразуването от друга валута в рубли (член 169 от Данъчния кодекс на Руската федерация).

Помимо иностранной валюты, обязательства в транзакциите често са дефинирани в произволни единици. В такива случаи подходящите споразумения трябва да определят метода за прехвърляне на средства от конвенционални единици в рубли.

Основният документ, регламентиращ концепцията, видовете и използването на фактури, както и други свързани въпроси, е Данъчният кодекс на Руската федерация.

В изпълнение на изискванията на неговите членове са издадени редица закони и подзаконови нормативни актове, както и писма, обясняващи Министерството на финансите и Федералната данъчна служба на Руската федерация.

Основният от тях може да се нарече постановление на правителството на Руската федерация от 26.12.2011 г. № 1137.

Нашата ера на информационните технологии се модернизирарутинна хартиена сфера. Сега документите са почти изцяло прехвърлени в електронната версия, дори има ресурси, които ви позволяват да ги попълвате онлайн. Въпреки че официално не са се отдалечили от хартиената версия.

Тази ситуация стана възможна от поредица от разпоредби, регулиращи предоставянето на електронни фактури.

Първо, това е Федералният закон от 27.07.2010 г. № 229 - FZ, който всъщност отбеляза прехода към процедурата за предоставяне на данъкоплатците в електронна форма.

Второ, електронните формуляри се появиха благодарение наЗаповед на Федералната данъчна служба на Русия от 5 март 2012 г. № ММВ - 7 - 6/138. И с публикуването на заповедта на Министерството на финансите на Руската федерация No 50n на 23 май 2012 г. започна официално разрешеният процес на обмена им с данъчната служба. Вярно е, че това е възможно чрез защитена комуникационна линия - TCS канали чрез специален оператор за електронно управление на документи.

Тези ръководни документи обаче не могат да предложат всички нюанси на работата, което доведе до появата на множество обяснителни писма от Министерството на финансите и Федералната данъчна служба.

Фактури се съставят във фирми, които търгуват с продукти, облагани с ДДС. Това правило е. След това има нюанси на съставяне:

Този списък далеч не е изчерпателен.Това се дължи на факта, че стопанските субекти с течение на времето влизат в нови отношения, отразяващи нивото на тяхното производство, а законодателят постоянно променя „правилата на играта“.

От само себе си се разбира, че не трябва да издавате фактура, освен ако не сте данъкоплатец. Други случаи:

Парадоксално, един от най-труднитевъпросите за прилагане на фактури се оказаха тяхното счетоводство. Факт е, че обемът на стоките и услугите във всяко предприятие е различен. Следователно не е възможно да се прилагат към всички общите правила за броене, или по -скоро номерирането на фактури.

Оперирайте числа с астрономически числанеудобно. Много големи предприятия започват ново номериране всеки месец, тримесечие или година. Но този метод също може да внесе известно объркване.

Други - опитайте се да повлияете на номерирането от другитеначин: да включите няколко транзакции в една форма на фактура, например, да въведете всички аванси, получени за определен период. Но би било погрешно да се направи това, тъй като само една стойност може да бъде въведена в колоните „купувач“ и „продавач“. Писмото на Министерството на финансите на Руската федерация от 16.10.2012 г. № 03-07-11 / 427 не изяснява този въпрос и все още е отворено.

Друг належащ проблем е тематаспазване на сроковете за издаване на фактури. Съгласно изискванията на чл. 168 от Данъчния кодекс на Руската федерация за това е установен календарен период от 5 дни. С писмо на Министерството на финансите на Руската федерация от 226 август 2010 г. № 03-07-11 / 370 бяха обяснени последиците от нарушаването на този период, изразени в отказа да се приеме фактура, издадена извън посочения срок. Писмото затегна крайните изисквания, но не дисциплинира продавачите. Те просто започнаха да издават фактури със задна дата.

Фактурите са пряко свързани с възможността за получаване на приспадане на ДДС, а най-належащите въпроси се проучват от Върховния съд на Руската федерация, който формира съдебната практика по тази тема.

Ако фактурите са толкова трудни за обработка,има ли алтернатива? Да, има. Удръжката може да бъде получена без тези документи. До такъв парадоксален извод стигате, когато буквално тълкувате Данъчния кодекс. И в него, в член 174, е посочено, че могат да се използват други документи, съдържащи необходимата информация, доказваща плащането на ДДС. Те не са посочени, така че остава да се предположи, че изборът зависи от счетоводителя на вашата компания.

Разбира се, традициите са страхотно нещо и не всички данъчни органи ще поемат такава отговорност, но ако се срещнат наполовина, действията им ще бъдат в съответствие с духа и буквата на закона.