प्रत्यक्ष ऋण, इसकी सभी किस्मों में,यह हमेशा लाभदायक नहीं होता है। कुछ मामलों में, वित्तीय स्थिति में सुधार के अन्य तरीकों का उपयोग करना अधिक प्रभावी होगा, जिनमें से एक रेपो लेनदेन है। यह खरीदने और बेचने की एक ऐसी विशेष प्रणाली है, जिसमें एक पूर्वापेक्षा निर्धारित की जाती है: विक्रेता पहले से बेचे गए सामान को भुनाएगा, चाहे वे कुछ भी हों। संपार्श्विक के विपरीत, इस दृष्टिकोण के साथ, छोटी अवधि के लिए, सभी उपयोग अधिकार सीधे खरीदार को हस्तांतरित किए जाते हैं (दुर्लभ अपवादों के साथ)। केवल जब रिवर्स ऑपरेशन किया जाता है, तो आरईपीओ ऑब्जेक्ट के पूर्ण उपयोग की संभावना मूल मालिक को वापस कर दी जाएगी। इस तरह के लेन-देन का एक लंबा इतिहास है, और इस तरह के दृष्टिकोण की ख़ासियत को ध्यान में रखते हुए, कानून ने अपेक्षाकृत हाल ही में इस मुद्दे पर अधिक या कम स्पष्ट और पर्याप्त स्थिति विकसित की है।

पहली बार रेपो लेनदेन जैसा कुछ सामने आया है1917 में संयुक्त राज्य अमेरिका में। इसका कारण शत्रुता के संबंध में उठाए गए बहुत अधिक कर थे। पहले से मौजूद क्रेडिट सिस्टम का उपयोग करना बेहद मुश्किल और बहुत ही लाभहीन हो गया है। कुछ नया, अधिक प्रभावी लाने की आवश्यकता थी। आरईपीओ अंग्रेजी शब्दों के पुनर्खरीद समझौते का संक्षिप्त नाम है, जो मोटे तौर पर "खरीद और बिक्री समझौते" के रूप में अनुवाद करता है। प्रणाली का उपयोग करने वाला पहला फेडरल रिजर्व फंड था, जो कि एक सशर्त राज्य संगठन है। प्रारंभ में, यह बैंकिंग प्रणाली को उच्च-गुणवत्ता और सफल ऋण प्रदान करने के लिए किया गया था। धीरे-धीरे, इस दृष्टिकोण के लाभ अन्य कंपनियों और फर्मों के लिए स्पष्ट हो गए। और द्वितीय विश्व युद्ध और महामंदी तक, इस तरह के सौदे अधिक से अधिक लोकप्रिय हो गए। फिर आर्थिक स्थिति बदल गई, और ऐसे उपकरणों की आवश्यकता लगभग 30 वर्षों के लिए गायब हो गई।रेपो लेनदेन 1950 में ही प्रासंगिक हो गए और तब से वे फिर से दुनिया भर में फैल गए, फिर से लोकप्रियता हासिल की। विशेष रूप से, यह कंप्यूटर, संचार और इससे जुड़ी हर चीज थी जो एक वित्तीय साधन के आगे विकास के लिए एक और प्रेरणा बन गई।

कुछ लोग सोचते हैं कि रेपो एक विकल्प हैइस या उस संपत्ति को खरीदना या बेचना। वास्तव में, इस तरह के ऑपरेशन का मुख्य कार्य लगभग समान मूल्य (मूर्त और अमूर्त दोनों) की संपत्ति के बदले अल्पकालिक ऋण देना है। यह ध्यान दिया जाना चाहिए कि कई स्थितियों में इसके निष्पादन की शुरुआत में लेन-देन की वस्तु की कीमत अंत की तुलना में कुछ कम है। उदाहरण के लिए, एक शेयर है जिसकी कीमत 10,000 रूबल है। कंपनी इस सुरक्षा को बेचती है और इसके लिए 10 हजार प्राप्त करती है। चूंकि आरईपीओ बाद में अनिवार्य रूप से मोचन प्रदान करता है, इसलिए कुछ समय बाद रिवर्स ऑपरेशन करना आवश्यक होगा। लेकिन इसके लागू होने तक यह पता चल सकता है कि अब इस शेयर की कीमत 15 हजार हो चुकी है. नतीजतन, कंपनी को 10 नहीं, बल्कि 15 हजार रूबल वापस करने होंगे। दोनों पक्षों की रुचि काफी स्पष्ट है। इसलिए, उधारकर्ता को आवश्यक राशि बहुत जल्दी मिल जाती है, और ऋणदाता को अपेक्षाकृत कम समय में महत्वपूर्ण लाभ मिलता है। स्वाभाविक रूप से, किसी भी अन्य वित्तीय स्थिति की तरह, जोखिम हमेशा संभव होते हैं, जो इस मामले में अधिक स्थिर और समझने योग्य उधार संचालन की तुलना में अधिक होगा। लेकिन आय इसके लायक है।

स्टॉक रेपो सबसे अधिकआम, लाभदायक, सरल और लोकप्रिय। प्रारंभ में, यह समझा गया था कि इस तरह के लेनदेन विशेष रूप से प्रतिभूतियों के साथ किए जाएंगे। फिर भी, जैसे-जैसे प्रणाली विकसित हुई, यह स्पष्ट हो गया कि सादृश्य द्वारा किसी भी अन्य सामान या उत्पादों के साथ काम करना संभव है। इस तरह के संचालन का अर्थ बिल्कुल समान है, लेकिन मुख्य विशेषता अधिक जटिल कागजी कार्रवाई है। उदाहरण के लिए, सुरक्षा के लिए रेपो लेनदेन के ढांचे में स्वामित्व को फिर से पंजीकृत करने के लिए, आपको थोड़ा समय खर्च करने की आवश्यकता होगी। लेकिन सामान, उत्पाद, उपकरण या अचल संपत्ति के साथ एक ही ऑपरेशन करने के लिए, आपको विशेष रूप से समस्या से निपटना होगा, जिसके लिए महत्वपूर्ण प्रयास की आवश्यकता हो सकती है और अधिक समय लग सकता है।

उधारकर्ता और ऋणदाता को क्या मिलता है, इसके बारे में संक्षेप में,ऊपर वर्णित किया गया था। लेकिन इस तथ्य को ध्यान में रखते हुए कि यह पारस्परिक रूप से लाभकारी सहयोग है जो किसी भी प्रत्यक्ष आरईपीओ लेनदेन (साथ ही किसी भी अन्य वित्तीय समझौते) के समापन का आधार है, इस मुद्दे पर अधिक विस्तार से चर्चा की जानी चाहिए। तो, ऋणदाता (अर्थात, वस्तु प्राप्त करने वाला व्यक्ति) इस तरह के दृष्टिकोण के लिए फायदेमंद है, क्योंकि वह संपत्ति का पूर्ण मालिक बन जाता है। शास्त्रीय उधार के प्रकार में, स्वामित्व का अधिकार अभी भी उधारकर्ता के पास रहेगा, जो कुछ मामलों में बेहद लाभहीन है (विशेषकर जब लाभ अधिक होगा, माल की बिक्री की अवधि कम होगी)। उदाहरण के लिए, यदि किसी कारण से लेनदार ने अपनी पूर्व संपत्ति को भुनाने से इनकार कर दिया, तो दूसरा पक्ष एक पूर्ण मालिक के रूप में जल्दी और सरलता से माल बेच सकता है और अपना लाभ प्राप्त कर सकता है। प्रतीक्षा करने, अदालत में कार्यवाही की व्यवस्था करने, दिवालियेपन की कार्यवाही का सहारा लेने आदि की कोई आवश्यकता नहीं होगी। यह ध्यान दिया जाना चाहिए कि लेन-देन के बहुत तथ्य के लिए, केवल समझौते की वस्तु का मूल्य महत्वपूर्ण है, न कि इस समय उधारकर्ता की वित्तीय स्थिति। यही है, आपको उस व्यक्ति में बिल्कुल भी दिलचस्पी नहीं हो सकती है जिसे पैसा दिया गया है, अगर वह एक तरल वस्तु प्रदान करता है और इसके स्वामित्व के अधिकार की पुष्टि कर सकता है। नतीजतन, प्रक्रिया ही बहुत सरल और त्वरित है। यही फीचर दूसरे कर्जदार के लिए फायदेमंद है। चाहे उसकी वित्तीय स्थिति कितनी भी खराब क्यों न हो, यदि तरल प्रतिभूतियाँ (या अन्य समान वस्तु) हों, तो उसे धन मिल सकता है, और इसके लिए बहुत अधिक समय या प्रयास खर्च नहीं करना पड़ता है।

एक और विशेषता है जो केवल अंतर्निहित हैरेपो लेनदेन के रूप में इस तरह के एक ऑपरेशन। एक उदाहरण यह होगा: एक कंपनी अपने स्वामित्व वाले शेयरों को बेचती है। प्रतिभूतियों का वास्तविक मालिक ऋणदाता है, लेकिन उसे लाभांश प्राप्त नहीं होता है - उन्हें पिछले मालिक की संपत्ति माना जाता है जब तक कि वह आरईपीओ ऑब्जेक्ट को खरीदने से इनकार नहीं करता। वहीं, शेयरों द्वारा दिए गए वोट पहले से ही ऋणदाता के होते हैं, जो कुछ स्थितियों में एक समस्या हो सकती है। कई फर्में लेन-देन के साथ ही पावर ऑफ अटॉर्नी समझौते को समाप्त करना पसंद करती हैं, ताकि वोट देने का अधिकार न खोएं। स्वाभाविक रूप से, यह सब दोनों पक्षों के संबंधों, उनके काम की बारीकियों और कई अन्य कारकों पर निर्भर करता है।

एक और महत्वपूर्ण और बहुत दिलचस्प हैएक विशेषता जो आरईपीओ लेनदेन को अलग करती है। यह करों का भुगतान है। विशेष रूप से, ऐसे खरीद और बिक्री लेनदेन के लिए कई विकल्प जो विशेष रूप से जारी प्रतिभूतियों से संबंधित हैं, दूसरों की तुलना में बहुत अधिक लाभदायक हैं। उदाहरण के लिए, एक सामान्य लेनदेन में, आपको लेन-देन के वास्तविक तथ्य के लिए कर का भुगतान करना होगा। लेकिन रेपो के मामले में, ऐसे विकल्प पर विचार किया जाता है, जिसमें भुगतान केवल एक शेयर (या अन्य समान सुरक्षा) की प्रारंभिक कीमत और उसके अंतिम मूल्य के बीच के अंतर के लिए किया जाता है। यह किसी अन्य प्रणाली की तुलना में बहुत अधिक लाभदायक है। यह ध्यान दिया जाना चाहिए कि यह न केवल प्रतिभूतियों पर लागू होता है, बल्कि उन प्रकार के लेनदेन पर भी लागू होता है जिन्हें सफलतापूर्वक पूरा किया गया है। अर्थात्, शेयर वापस खरीदे गए, और ऋणदाता के स्वामित्व में नहीं रहे। आपको यह भी ध्यान रखना होगा कि अधिकतम अवधि 6 महीने से अधिक नहीं होनी चाहिए।

मूल समस्याओं में से एक जो तब उत्पन्न होती है जबकेवल ऐसी कर प्रणाली का उपयोग करने की आवश्यकता लेनदेन और उसके उद्देश्य को स्पष्ट रूप से वर्गीकृत करने की आवश्यकता है। अर्थात्, आपको स्पष्ट रूप से यह समझने की आवश्यकता है कि क्या कोई विशेष लेनदेन किसी प्रतिभूति की साधारण खरीद या बिक्री है, या क्या यह रेपो-प्रकार की उधार प्रणाली है। दरअसल, इस तरह के ऑपरेशन की आवश्यकताओं और शर्तों को ऊपर वर्णित किया गया था। अवधि - 6 महीने से अधिक नहीं, जारी की गई प्रतिभूतियों से संबंधित वस्तु समान है। लेन-देन में केवल दो प्रतिभागी हैं, और वे नहीं बदलते हैं, और इसी तरह। केवल अगर प्रक्रिया सभी आवश्यकताओं को पूरा करती है, तो तरजीही कराधान प्रणाली प्रदान करना संभव होगा। यह ध्यान दिया जाना चाहिए कि कानून थोड़ी लंबी अवधि की अनुमति देता है, लेकिन वर्तमान अवधि के अंत तक से अधिक नहीं। उदाहरण के लिए, यदि लेन-देन की अवधि 10 दिसंबर को समाप्त होती है, तो आप इसे महीने के अंत तक बढ़ा सकते हैं, लेकिन अधिक नहीं।

बैंक ऑफ रूस वर्तमान में इस तरह का उपयोग करता हैकेवल तरलता प्रदान करने के लिए लेनदेन के प्रकार। वह केवल क्रेडिट संस्थानों से प्रतिभूतियों को खरीदने वाले खरीदार के रूप में कार्य करता है। किसी अन्य पक्ष को बाजार सहभागी नहीं माना जाता है। अन्य बातों के अलावा, यह ध्यान में रखा जाना चाहिए कि ऊपर बताए गए अवसरों का लाभ उठाने के लिए, क्रेडिट संस्थानों को आवश्यक रूप से सेंट्रल बैंक की आवश्यकताओं का पालन करना चाहिए। नहीं तो उनके साथ भी कोई काम नहीं करेगा। बैंकों में रेपो लेनदेन के लिए लेखांकन का तात्पर्य तीन प्रकार की छूटों से है - निचला, प्रारंभिक या ऊपरी स्तर। यह समझा जाना चाहिए कि 100% प्रारंभिक छूट के साथ, शेयर को संपार्श्विक के रूप में स्वीकार नहीं किया जाएगा।

बैंक ऑफ रूस के साथ आरईपीओ लेनदेन दो में किया जाता हैतरीके। पहले में नीलामी शामिल है, दूसरी एक निश्चित कीमत है। 1 सप्ताह के लिए फंड ट्रांसफर करने के लिए साप्ताहिक बोली लगाई जाती है। अलग से, अतिरिक्त नीलामी आयोजित की जा सकती है, जो पहले से ही 6 दिनों तक के ऋणों पर केंद्रित है। समय अंतराल, आदेशों की पर्याप्तता का आकलन, मात्रा और लेनदेन के अन्य कारक केवल बैंक ऑफ रूस द्वारा निर्धारित किए जाते हैं।

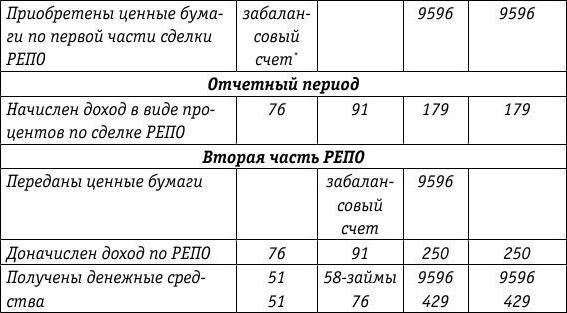

कराधान प्रणाली के विपरीत, जहांविभिन्न विशेषताएं, गुण, चूंकि यह भुगतान की जाने वाली राशि को महत्वपूर्ण रूप से बदल सकता है, लेखांकन में सब कुछ बहुत सरल है। इसलिए, ऐसे सभी लेन-देन केवल संपत्ति खरीदने या बेचने के रूप में प्रदर्शित होते हैं। यहां कोई विशेष विशेषताएं या अन्य गैर-मानक क्रियाएं नहीं हैं, इसलिए, मानक योजना के अनुसार, किसी को केवल एक दिशा में रेपो समझौते की वस्तु की गति को पहले प्रतिबिंबित करना चाहिए, और फिर, जैसा कि यह वापस आता है, दूसरे में।

उपरोक्त के आधार पर, आप कर सकते हैंनिष्कर्ष यह है कि आरईपीओ लेनदेन काफी सरल और सीधा उधार देने वाला तंत्र है। पारंपरिक, अधिक क्लासिक प्रणालियों पर इसके कई फायदे हैं, लेकिन कुछ नुकसान भी हैं। उनमें से एक को बढ़ा हुआ जोखिम माना जा सकता है, लेकिन सबसे बढ़कर, किसी भी संपत्ति को पूर्ण स्वामित्व में स्थानांतरित करने की आवश्यकता भ्रमित करने वाली है। केवल वास्तव में बड़ी कंपनियां ही ऐसा कर सकती हैं।