हर व्यवसाय कर्मचारियों को भुगतान करता हैश्रम के लिए पारिश्रमिक (वेतन, बोनस, लाभांश, मुआवजा)। श्रम के लिए मौद्रिक पारिश्रमिक के भुगतान के तरीके (बैंक कार्ड या कैश डेस्क पर नकद में जमा करके) आंतरिक विनियामक दस्तावेजों में निर्धारित किए जाते हैं या कर्मचारियों के साथ श्रम अनुबंध में निर्दिष्ट होते हैं।

मौद्रिक पारिश्रमिक नकद डेस्क से विशेष वेतन पर्ची (सं। टी -49 या इसके संक्षिप्त संस्करण सं। टी -53) के अनुसार नकद में दिया जाता है।

5 जनवरी, 2004 को रूसी संघ के नंबर 1 की राज्य सांख्यिकी समिति के डिक्री द्वारा, टी -53 पेरोल के एकीकृत रूप को मंजूरी दी गई थी। अब तक, यह उपयोग के लिए अनिवार्य है।

कंपनी को अनुमोदित में शामिल करने का अधिकार हैपेरोल टी -53 अतिरिक्त कॉलम और विवरण (मूल जानकारी को बदले बिना) में भरने का गोस्कोमस्टैट नमूना। विकसित नए रूप को स्थानीय मानक अधिनियम द्वारा अनुमोदित किया जाना चाहिए या लेखा नीति में पंजीकृत होना चाहिए।

T-53 पेरोल फॉर्म दो भागों में है। पहला भाग - शीट नंबर 1 (शीर्षक), दूसरा भाग - एक मेज एक या अधिक शीट पर।

शीर्षक पृष्ठ में कंपनी और विवरणों के बारे में जानकारी शामिल है:

सूची उद्यम के प्रमुख और मुख्य लेखाकार द्वारा हस्ताक्षरित है। हस्ताक्षर की डिकोडिंग की आवश्यकता है।

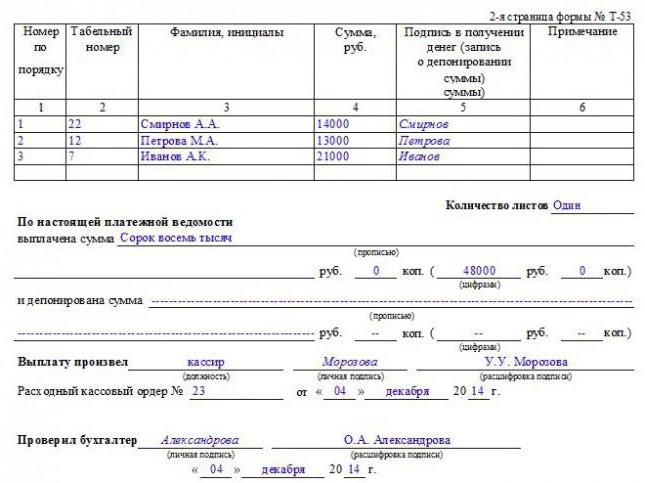

नीचे भुगतान भरने का एक नमूना हैमई 2013 की बिलिंग अवधि के लिए 48,900 रूबल की राशि में कैश डेस्क से OOO चॉकलेट फैक्ट्री तक नकद भुगतान संसाधित करने के लिए शीट T-53 (शीर्षक)। कथन संख्या ५ दिनांक ०४ जून २०१३ ४ जून २०१३ से ६ जून २०१३ तक भुगतान के लिए मान्य है:

दूसरी और बाद की शीट एक तालिका है जिसमें निम्नलिखित विवरण हैं:

अंत में, शीट पर, भुगतान की गई राशियों की कुल गणना की जाती है।

तालिका के बाद अंतिम शीट पर, निम्नलिखित जानकारी इंगित की गई है:

फॉर्म टी -53 को कैशियर या उस व्यक्ति द्वारा हस्ताक्षरित किया जाता है जिसने नकद रजिस्टर से पैसा जारी किया था, और एकाउंटेंट ने बयान की शुद्धता की जांच की थी। सभी हस्ताक्षर प्रतिलेखों और दिनांक के साथ हैं।

नीचे टी -53 पेरोल (सारणीबद्ध अनुभाग) भरने का एक नमूना है। इस मामले में - कोई जमा नहीं:

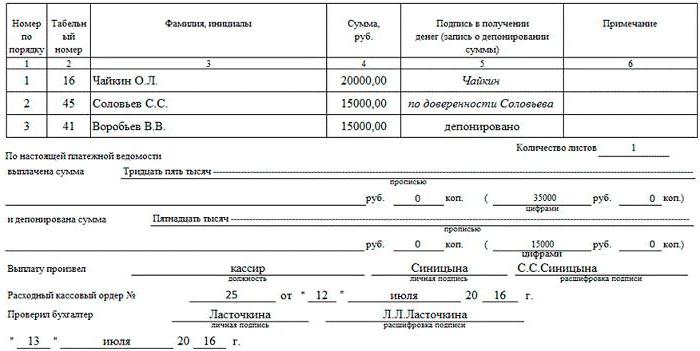

और यहां टी -53 पेरोल (सारणी भाग) को भरने का एक नमूना है जो अवैतनिक मात्रा (जमा के लिए इरादा) और अटॉर्नी की शक्ति द्वारा जारी की गई राशि का एक संकेत है:

पेरोल संकलित हैएक अग्रिम भुगतान, अवकाश भुगतान, बर्खास्तगी और अन्य शुल्कों की गणना के लिए वेतन की अंतिम गणना या अंतर-लेखा अवधि के बाद एक प्रति में एकाउंटेंट-कैलकुलेटर।

प्रबंधक, मुख्य लेखाकार के साथ मिलकर भुगतान के दिनों को निर्धारित करता है, दस्तावेज़ पर हस्ताक्षर करता है और इसे नकद जारी करने के लिए कैशियर को हस्तांतरित करता है।

कैशियर (उसकी अनुपस्थिति में - संगठन का प्रमुख) निर्धारित दिनों पर धन जारी करता है, कर्मचारी उनकी प्राप्ति के लिए हस्ताक्षर करते हैं।

जारी करने के दिनों के अंत में, खजांची "बंद"बयान। यदि किसी ने धन प्राप्त करने का प्रबंधन नहीं किया, तो कॉलम 5 (जहां रसीद पर हस्ताक्षर होना चाहिए) में उसके उपनाम के विपरीत, प्रविष्टि "जमा" की जाती है। दस्तावेज़ की अंतिम शीट पर, जारी और जमा राशि के लिए कुल आंकड़े और शब्दों में इंगित किया गया है।

नकदी जारी करने वाले कैशियर द्वारा हस्ताक्षरित, लेखाकार द्वारा बयान की जांच की जाती है। यदि सब कुछ क्रम में है, तो वह एक हस्ताक्षर के साथ बयान को प्रमाणित करता है और एक आरकेओ (नकद बहिर्वाह आदेश) भरता है।

आरएससी को बयान के अनुसार जारी की गई कुल राशि के लिए भरा जाता है।

निपटान खाते की जानकारी (डिस्चार्ज की तारीख, संख्या) पेरोल की अंतिम शीट पर इंगित की गई है।

"बंद" पेरोल के लिए नकद रजिस्टर के विवरण का एक नमूना:

एकीकृत रूप T-53 (पेरोल)स्पष्ट और प्रयोग करने में आसान। लेखा एकाउंटेंट के लिए यह पर्याप्त है कि वह किसी भी कर्मचारी को धन के भुगतान के लिए एक दस्तावेज़ भरें। यह बड़े हेडकाउंट वाले उद्यमों के लिए विशेष रूप से सुविधाजनक है।

पेरोल के अनुसार, मजदूरी जारी करना औरअन्य शुल्क पांच दिनों के भीतर किए जा सकते हैं, जो शिफ्ट शेड्यूल वाले उद्यमों के लिए सुविधाजनक है, जिसमें कर्मचारी हर दिन काम नहीं करते हैं।

प्रपत्र के नुकसान में यह तथ्य शामिल है कि अर्जित राशि की जानकारी कई कर्मचारियों को उपलब्ध हो जाती है। मजदूरी की जानकारी की गोपनीयता के अधिकार का उल्लंघन किया जाता है।

इस रूप में विचार करना बहुत सुविधाजनक नहीं हैT-53 आयकर और अन्य कटौती के बाद हाथ में प्राप्त होने वाली कुल राशि है। वेतन विवरण (वेतन, बोनस, ओवरटाइम वेतन और अन्य संभावित अभिवृद्धि और कटौती) इस कथन में परिलक्षित नहीं होते हैं।