Часопис (књига) благајника-оператора - типдокументација која се мора чувати за сваку касу у организацији. Истовремено, важно је не само да га правилно региструјете и извршите, већ и да уносите дневне уносе у ову књиговодствену књигу према устаљеном моделу без корекција. Анализирајмо све тренутне захтеве за благајнички часопис за 2016-2017.

Друго име за благајничку књигу је образац КМ-4.Обавезна је од 25.12.1998 указом №132 Државног комитета за статистику. За сваку ККМ (касу) потребан је један такав консолидовани документ. Вођење овог дневника је одговорност службеника, благајника који опслужује купце уз помоћ касе и од њих прима готовину у улози плаћања производа, услуга, посла итд. Ова књига је примарна рачуноводствена документација за рачуноводство долазних средстава.

У КМ-4, очитавања преузета изККМ, и износ новца који је прошао кроз касу. На почетку и на крају дана запослени записује очитавања бројача ККМ (тзв. З-извештај) - разлика између њих сматраће се приходом за текући дан. Главна улога благајничког дневника је да усклади стварни биланс новца у каси са оним који броји каса.

Потреба за обавезним одржавањем обрасца КМ-4 указује се писмом Министарства финансија бр. 104 (30.08.1993.) И писмом Савезне пореске службе бр. ЕД-4-2 / 11941 @ (23.06.2014).

При регистрацији дневника благајничког оператора важно је обратити пажњу на следеће детаље:

Како правилно попунити дневник благајничког оператера (у наставку ћете видети узорак одређеног уноса)? Правила су следећа:

Ако у раду благајне дође до грешке у већ направљеној евиденцији, можете је исправити следећи упутства у наставку:

Ако су све мрље исправљене према назначеној шеми, онда их не би требало кажњавати за запосленог.

Насловна страница дневника благајничког оператора мора бити дизајнирана на следећи начин пре директног представљања књиге пореској управи:

Пре почетка рада, књига операторамора бити регистрован код Федералне инспекције пореске службе. До тада би већ требало да има попуњену насловну страницу, нумерисање страница и унос на последњој страници који утиче на увезивање контролног листа.

Нови часопис треба започети тек кадастари је у потпуности попуњен (сваки образац је дизајниран за 1000 записа). Разлог замене такође може бити очигледна дотрајалост књиге или њена значајна штета.

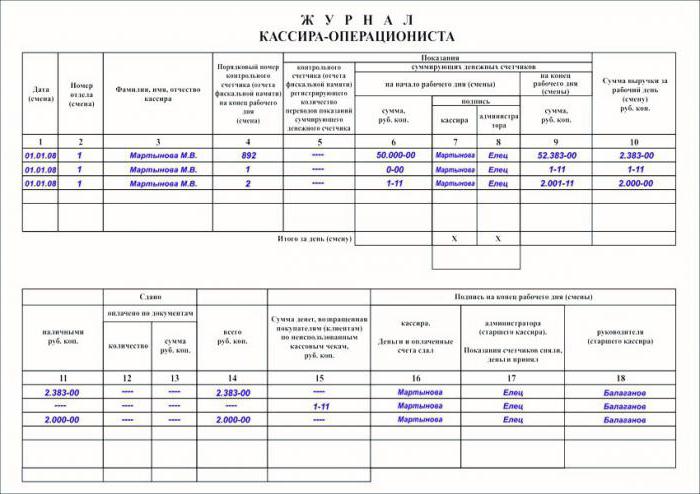

Говорећи о томе како правилно попунити дневник благајника-оператора, узорак који сте већ видели на фотографији, анализираћемо све колоне које постоје у њему, откривајући њихово значење.

| Цоунт | Име | Улазне информације |

| 1 | Датум последње промене | Унесите датум одштампан на чеку - З-извештај |

| 2 | Број одељења | Колона се попуњава ако постоји подела на одељења унутар организације |

| 3 | Име одговорне особе | Ако дневник води исти благајник, дозвољено је у почетном реду навести пуно име, а у следећим редовима ставити цртице (- // -) |

| 4 | Колона серијског броја контролног бројача на крају смене | Записује се редни број З-извештаја - ови подаци су видљиви у њему самом |

| 5 | Извештај о фискалној меморији (контролни бројач), који региструје износ преноса укупних очитавања бројача | Неки благајници овде записују број продаја дневно, неки дупликати података из колоне 4. Већина саветује да овај одељак оставе празан |

| 6 | Очитавања бројача на почетку дана | Укупан зброј нула на крају претходне смене (З-извештај од јуче) - поклапа се са подацима у колони 9 претходног записа |

| 7 | Потпис благајника | |

| 8 | Потпис администратора | |

| 9 | Збирни подаци бројача на крају смене | Укупни зброј који није нула на крају радног дана |

| 10 | Износ дневне зараде | Наведено у З-извештају. Да бисте је проверили, можете је израчунати на следећи начин: колона 9 - колона 6 = колона 10 |

| 11 | Готовина положена | Износе готовине које шалтер даје главном трезору. Тачност прорачуна можете проверити помоћу формуле: колона 10 - колона 13 - колона 15 = колона 11 |

| 12 | Плаћено за документацију, ком. | Овде се евидентира број производа чија је куповина плаћена картицама, путничким чековима итд. |

| 13 | Плаћено према документима, трљајте. | Износ куповина из колоне 12 |

| 14 | Изнајмљено само рубаља | Означена је целокупна сума новца предата главном службенику - и готовинска и безготовинска. Ако није било погрешно нокаутираних чекова, поврата робе, онда су подаци одавде једнаки колони 10 |

| 15 | Износи враћени купцима на неискоришћеним рачунима касе | Погрешно избушени чекови, повраћај робе такође се морају унети у образац КМ-3 |

| 16 | Потписи на крају смене благајнице, администратор, глава | Колоне 17 и 18 смеју се потписивати једном руком |

| 17 | ||

| 18 |

Размотримо попуњавање часописа на конкретном примеру.

На пример, када се смена затвори 10.05.2017. благајница је уклонила извештај бр. 3210. Према њему, дневна зарада износила је 23845,12 рубаља. Укупан износ који није нула био је 50645,20 рубаља. Његова перформанса за јуче била је 26800,08 рубаља. Роба је враћена у износу од 2114,50 рубаља. Унесите податке у КМ-4.

| Број колоне | Информације |

| 1 | 10.05.2017 |

| 2 | --- |

| 3 | Иванова А.А. |

| 4 | 3210 |

| 5 | --- |

| 6 | 26800.08 |

| 7 | (Потпис) |

| 8 | (Потпис) |

| 9 | 50645.20 |

| 10 | 23845,12 (50645,20 - 26800,08) |

| 11 | 21730,62 (23845,12 - 2114,50) |

| 12 | --- |

| 13 | --- |

| 14 | 21730.62 |

| 15 | 2114.50 |

| 16 | (Потпис) |

| 17 | (Потпис) |

| 18 | (Потпис) |

Како правилно попунити часописблагајник-оператер? Узорак показује повраћај робе потрошачима. Такве ситуације, поред уноса у КМ-4, морају се унијети и у КМ-3. Повраћај средстава врши се преко главне благајне организације, ређе - путем КММ одређеног шалтера.

Сва готовина која се налази у касикутија, мора се предати на крају смене непосредном надзорнику, индивидуалном предузетнику или главној благајни. Шалтер нема право располагања овим износима након уноса у дневник.

Стицање је безготовинско плаћање помоћуупотреба банкарских картица. Ова релативно недавна иновација понекад уноси забуну приликом попуњавања дневника оператера - колона дневног прихода укључује већи износ од оног који се чува у каси. Поред тога, запослени мора да води евиденцију потрошача (копије рачуна о себи чува за себе) који су платили путем банковног трансфера.

Како правилно попунити часописблагајник-оператер, узорци у овом чланку су јасно приказани. Ова књига је један од најважнијих докумената у вођењу активности готовине и поравнања. Његово одсуство, баш као и губитак, повлачи за собом новчане казне које изричу инспекцијски органи Инспектората Федералне пореске службе, како запослени, тако и организација.