Finansal faaliyetlerin temellerini analiz ederken sigorta kuruluşları iflas (iflas)bu yapıların) özellikle ilgi çekicidir.

Makalede ele alacağız sigorta kuruluşlarının iflasının özellikleri.

İflasın ortak bir belirtisi olarakTüzel kişiler, alacaklılara ve bütçeye borçların geri ödenmemesini, taleplerin yerine getirildiği tarihten itibaren üç ay içinde savunmamalarını savunurlar.

Sigorta kuruluşlarının iflasının özelliklerini tanımlayan temel düzenleyici hükümler 127 sayılı Federal Kanun ile düzenlenmiştir.

Önlemek için sigorta kuruluşlarının iflas (iflas) aşağıdaki düzenleyici araçlar öngörülmektedir:

Önleme tedbirleri bir sigorta şirketinin iflası taahhüt edilen:

Belirtilenin meydana geldiği tarihten itibaren 15 gün içindedurumlarda, sigorta şirketi denetim otoritesine (Merkez Bankası) bir bildirim göndermelidir. Buna ek olarak ödeme gücünü geri yükleme planı vardır. Bu eylemler, işaret yoksa gerçekleştirilir bir sigorta şirketinin iflası.

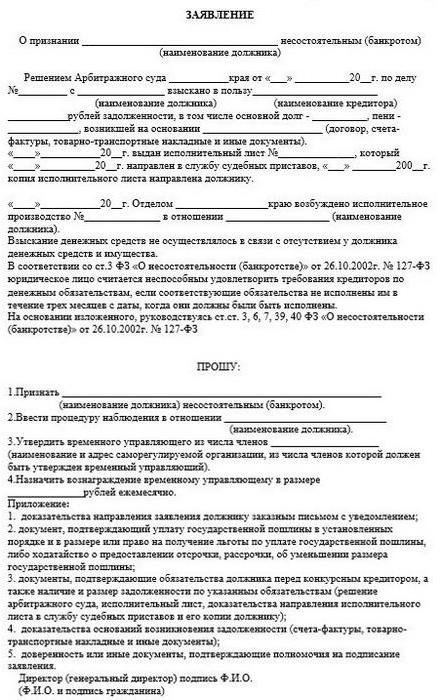

Ödeme gücünün eski haline getirilmesi için planın analizi sonucunda veya yerinde denetimin sonuçlarını takiben, iflas belirtileri ortaya çıkabilir. Bu gibi durumlarda, süpervizör şunları sunar: Bir sigorta şirketinin iflas dilekçesi (örnek belgenin içeriği makalede sunulmuştur).

Bir tüzel kişi aşağıdakilerle ilgili sigorta yapıyorsaSigortacılar sendikası veya tazminat ödemelerini devretmekle görevli başka bir kuruluşun faaliyetleri, iflasın önlenmesine yönelik tedbirlerin uygulanması için gerekçelerin oluştuğu tarihten itibaren bir hafta içinde bu yapılara bildirim göndermelidir. İlgili hüküm, Sanatın 4. bölümü ile onaylanmıştır. 184.1 ФЗ-127.

Yürütürken sigorta şirketi iflas işlemleri sendika dernekleri yükümlülükler taşır ve mali yapılar için mevzuatın öngördüğü hakları kullanır.

Aşağıdaki durumlarda atanır:

Denetim makamı, geçici idareyi başlatma kararını motive etmelidir.

Ruhsatın iptali, askıya alınması veya sınırlandırılması hallerinde geçici idare getirilmesi kararı hatasız olarak alınır. Bunun nedenleri:

Sigorta şirketi, kabul edilen kişiye itiraz etme hakkına sahiptir.denetim makamı, tahkim veya genel yargı yetkisine sahip bir mahkemede verilen karardır. Aynı zamanda temyiz süreci, geçici idarenin çalışmalarını durdurmaz.

Sanatta kurulmuştur. 183.16 ФЗ № 127. Sigorta şirketlerinin iflas prosedürü şu durumda tetiklenir:

Kontrol gövdesi belgede şunları belirtir:

APC tarafından listesi belirlenen belgelere ek olarak başvuruya şunlar eşlik eder:

İtirazın kabulüne ilişkin tahkim kararının kopyaları, başvuru tarihini takip eden gün en geç başvuru sahibine, sigorta kuruluşuna ve denetim makamına gönderilecektir.

Tutanaklar sigorta şirketlerinin iflası bir tahkim mahkemesinde yürütülür. Bu durumda APC ve 127 sayılı Federal Kanun hükümleri uygulanır.

Yukarıdaki kriterlerden en az birinin bulunması halinde, bir sigorta şirketinin iflas etmiş olarak tanınması başvurusu mahkeme tarafından kabul edilir. Bir sigorta şirketinin iflası halinde mali durumu değerlendirirken dikkate alınırsigorta sözleşmesinin erken feshi durumunda tazminat ödemesi yapma ve primin bir kısmını kesme yükümlülüğü Yükümlülük federal yasa, etkili bir mahkeme kararı veya bir sigorta sözleşmesi ile belirlenmelidir.

İşlemlerin başlaması üzerine bir sigorta şirketinin iflası geçici idarenin talebi üzerineyargılamanın süresi 4 ayı geçmemelidir. değerlendirilmek üzere başvurunun kabul edildiği tarihten itibaren. Bu süre, malzemelerin hazırlanması ve karar verilmesi için ayrılan süreyi içerir.

Bir vaka değerlendirilirken, 127 sayılı Federal Yasa tarafından öngörülen rehabilitasyon ve dış yönetim prosedürleri uygulanmaz.

Şirketin ödeme gücünün geri kazanılmasının imkansızlığı nedeniyle geçici idarenin talebi üzerine işlem başlatıldığında, izleme prosedürü atanmaz.

Mahkeme şirketin tanınmasına karar verdiğindeMüflis ve iflas işlemlerinin başlaması halinde, ilgili tebligatın kendisine ulaştığı tarihten itibaren bir ay içinde sigortalılar, sigorta sözleşmesinden tek taraflı olarak cayabilirler.

Aynı zamanda, iflas eden şirkete ödenen primin bir kısmına sözleşmenin süresi dolmadan güvenme veya itfa ödemesi alma hakkına da sahiptirler.

İştirakçileri, toplantı tarihi itibarıyla şartları sicile kaydedilmiş yetkili makamlar ve iflas alacaklılarıdır. Bu kuruluşların oy hakları vardır.

Aşağıdaki temsilciler toplantıya oy hakkı olmaksızın katılabilirler:

Bu kişiler, aşağıda belirtilen konular hakkında konuşabilirler.toplantının gündemi. Kural olarak, Moskova'da sigorta kuruluşlarının iflası durumunda tahkim kararlarına ilişkin alacaklı toplantılarının yapıldığı adres Bolshoy Golovin lane, 3, bldg'dir. 2 (2. kat).

Yararlanıcılar ve poliçe sahipleri olmalıdırportföyün yaklaşan devri hakkında geçici idare, iflas komiseri veya (atanmamışlarsa) sigorta şirketi tarafından bilgilendirilir. Bildirim, Art. 28 F # 127, prosedürden en geç bir ay önce.

Bildirim aşağıdaki bilgileri içermelidir:

Temmuz 2016'da Merkez Bankası kararıyla firmanın icra organlarının yetkileri askıya alındı. Aynı yılın Ekim ayında, lisansın iptaline ilişkin bilgiler ortaya çıktı. yatırım ve finans sigorta şirketinden. İflas Merkez Bankası tarafından atanan geçici idare tarafından girişim başlatıldı.

Lisansı iptal etme kararı şunlardan kaynaklanıyordu:

Olasılıkla ilgili ilk bilgi göründüğündeŞirket, müvekkiller ve ortaklara karşı işlemlerin başlatılmasına, taleplerini mümkün olan en kısa sürede yazılı olarak formüle etmeleri ve tahkim mahkemesine göndermeleri tavsiye edilmiştir.

Şahıslardan şirketin ödeme aczine düştüğüne dair ilk başvuru mahkemeye Aralık 2016'da gönderildi. 31 Ocak 2017'de tüzel kişiden ilk temyiz başvurusu yapıldı.

Birkaç piyasa katılımcısının yaptığı bir ankette gösterildiği gibi, şirketin ortaklara olan borcu on milyonlarca rubleye ulaşıyor.

2015 mali tablolarının analizikuruluşun negatif öz sermaye ile üst üste iki yıl çalıştığını gösterdi. Şirketin bu yılın sonunda varlıkları, yükümlülük tutarından 2,9 milyar ruble daha azdı. Ayrıca, şirket Merkez Bankası'nın ödeme gücü marjı, kendi fonlarının plasmanı ve sigorta rezervleri ile ilgili standartlarını ihlal etti.

11 Ağustos 2016'da Merkez Bankası'nın talimatlarına uyulmaması nedeniyle Uralsib IG lisansı kısıtlandı.

Ocak ayının sonunda, şirketin güvenilirlik derecesi B ++ olarak onaylandı.

Uzmanlara göre, bu kadar düşük bir gösterge, yasal gerekliliklere uyulmaması ve ödeme gücü marjının gerçek değerinin yerleşik normdan olumsuz sapması ile ilişkilidir.

Uzmanlar ayrıca şunları kaydetti:

İflas söylentileri söylemeye değer sigorta şirketi "Uralsib" oldukça uzun bir süre yürüdü.Bu şirket, Petrol ve Gaz Endüstrisi Başkanı V. Kogan ve Mevduat Sigorta Kurumu'nun katılımıyla 2015 sonbaharından bu yana rehabilitasyon sürecinden geçen Uralsib Bank'ın varlıklarının bir parçasıdır.

24 Mayıs 2017 tarihinden itibaren organizasyonda geçici bir idare görev yapmaktadır. 20 Temmuz'da Moskova Tahkim Mahkemesine bir iflas dilekçesi tescil edildi. Sigorta şirketi "Podmoskovye" Ertesi gün lisanslarını kaybetti - 21 Temmuz'da Merkez Bankası tarafından iptal edildi. Şirketin gönüllü kişisel ve mülk sigortası ile OSAGO üzerinde faaliyetlerde bulunması yasaktır.

İlgili karar düzenleyici tarafından verildiŞirketin, Merkez Bankası tarafından belirlenen süre içinde, ruhsatların tespiti ile ilgili olarak sigortacılık faaliyetlerini düzenleyen mevzuat hükümlerine aykırılıkları ortadan kaldırmaması nedeniyle.

Şirket özellikle uymadıSigorta rezervleri yaratma açısından ödeme gücü ve finansal istikrar gereklilikleri, rezerv ve özkaynak yatırımı için şartlar ve prosedür karşılanmamıştır.

Merkez Bankası'na göre, sigorta şirketi tarafından 2016 yılında toplanan ücret miktarı 1,6 milyar rubleyi aştı ve ödemeler 596,7 milyon ruble olarak gerçekleşti.