Hver virksomhed betaler ansattevederlag for arbejde (løn, bonus, udbytte, kompensation). Metoder til betaling af monetær vederlag for arbejdskraft (ved kreditering af et bankkort eller kontant ved kassen) er foreskrevet i interne reguleringsdokumenter eller specificeret i arbejdskontrakter med ansatte.

Den monetære belønning udstedes kontant fra kassen i henhold til specielle lønsedler (nr. T-49 eller dens forkortede version nr. T-53).

Ved bekendtgørelse fra Den Russiske Føderations statsstatistiske komité nr. 1 af 5. januar 2004 blev en samlet form for T-53-lønningslisten godkendt. Indtil nu er det fortsat obligatorisk til brug.

Virksomheden har ret til at medtage i det godkendteGoskomstat-eksempel på udfyldning af lønningslisten T-53 yderligere kolonner og detaljer (uden at ændre de grundlæggende oplysninger). Den udviklede nye formular skal godkendes af en lokal normativ handling eller registreres i regnskabspraksis.

T-53-lønformularen er i to dele. Den første del - ark nummer 1 (titel), den anden del - en tabel på et eller flere ark.

Titelsiden indeholder oplysninger om virksomheden og erklæringer:

Listen er underskrevet af virksomhedens hoved og regnskabsfører. Dekryptering af underskrifter er påkrævet.

Nedenfor er et eksempel på udfyldning af en betalingark T-53 (titel) til behandling af kontante betalinger fra kassen til OOO Chokoladefabrik i størrelsen 48.900 rubler for faktureringsperioden maj 2013. Erklæring nr. 5 dateret 4. juni 2013 er gyldig til betaling fra 4. juni 2013 til 6. juni 2013:

Det andet og efterfølgende ark er en tabel, der indeholder følgende detaljer:

I slutningen beregnes det samlede beløb på arket.

På det sidste ark efter tabellen er følgende oplysninger angivet:

Formular T-53 er underskrevet af kassereren eller den person, der har udstedt pengene fra kasseapparatet, og regnskabsføreren, der kontrollerede rigtigheden af opgørelsen. Alle underskrifter ledsages af udskrifter og dateres.

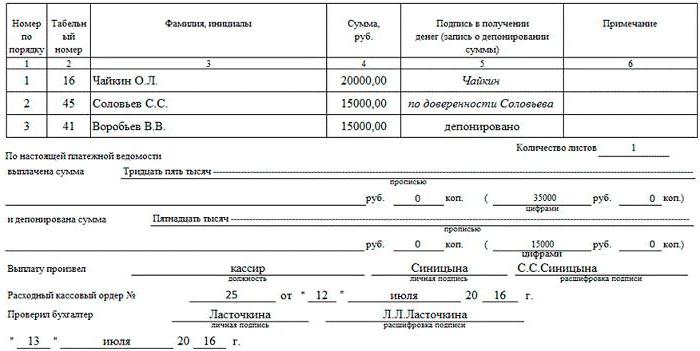

Nedenfor er et eksempel på udfyldning af T-53-lønningslisten (tabeloversigt). I dette tilfælde - intet depositum:

Og her er en prøve på udfyldning af T-53-lønningslisten (tabelform) med en angivelse af de ubetalte beløb (beregnet til depositum) og de beløb, der er udstedt ved fuldmagt:

Lønlisten er samletrevisor-lommeregner i et eksemplar efter den endelige beregning af lønninger eller i den mellemregnskabsperiode for betaling af forskud, feriepenge, beregning ved afskedigelse og andre gebyrer.

Lederen fastlægger sammen med hovedrevisoren betalingsdagene, underskriver dokumentet og overfører det til kassereren for udstedelse af kontanter.

Kassereren (i hans fravær - leder af organisationen) udsteder penge på de fastsatte dage, medarbejderne underskriver deres kvittering.

I slutningen af udstedelsesdagen "lukker" kassererenudmelding. Hvis nogen ikke havde tid til at modtage pengene, modsat hans navn i kolonne 5 (hvor underskriften ved modtagelse skulle være), foretages posten "Deposited". På det sidste ark i dokumentet er summen for det udstedte og deponerede beløb angivet i figurer og ord.

Underskrevet af den kasserer, der udstedte kontanterne, kontrolleres opgørelsen af regnskabsføreren. Hvis alt er i orden, certificerer han erklæringen med en underskrift og udfylder en RKO (kontantstrømsordre).

RSC udfyldes for det samlede beløb, der er udstedt i henhold til erklæringen.

Oplysninger om afviklingskontoen (dato for decharge, antal) er angivet på lønlistens sidste ark.

Et eksempel på en kontoudtog for en "lukket" lønningsliste:

Enhedsformular T-53 (lønningsliste)klar og nem at bruge. Det er nok for regnskabsføreren at udfylde et dokument til betaling af midler til et hvilket som helst antal ansatte. Dette er især praktisk for virksomheder med et stort antal medarbejdere.

I henhold til lønningslisten, udstedelse af lønninger ogandre gebyrer kan foretages inden for fem dage, hvilket er praktisk for virksomheder med skiftplaner, hvor medarbejderne ikke arbejder hver dag.

Ulemperne ved formularen inkluderer det faktum, at oplysninger om de påløbne beløb bliver tilgængelige for mange medarbejdere. Retten til fortrolighed af lønoplysninger er krænket.

Det er ikke særlig praktisk at overveje det i formenT-53 er der kun det samlede beløb, der skal modtages, efter fradrag af indkomstskat og andre fradrag. Lønkomponenter (løn, bonus, overarbejde og andre mulige periodiseringer og fradrag) afspejles ikke i denne erklæring.