Al analizar los conceptos básicos de las actividades financieras. insolvencia de organizaciones de seguros (quiebra) de estas estructuras es de particular interés.

En el artículo consideraremos características de la quiebra de las organizaciones de seguros.

Como un síntoma común de insolvenciaLas entidades legales defienden la imposibilidad de pagar los pasivos a los acreedores y el presupuesto dentro de los tres meses a partir de la fecha en que se debían satisfacer las reclamaciones.

Las disposiciones regulatorias clave que definen las particularidades de la quiebra de las organizaciones de seguros están consagradas en la Ley Federal No. 127.

Para prevenir insolvencia (quiebra) de las organizaciones de seguros Se proporcionan los siguientes instrumentos reglamentarios:

Medidas de prevención compañía de seguros de bancarrota realizado con:

Dentro de los 15 días a partir de la fecha de ocurrencia delEn estas circunstancias, la compañía de seguros debe enviar un aviso al supervisor (Banco Central) sobre esto. Se adjunta un plan para restaurar la solvencia. Estas acciones se realizan si no hay signos. compañía de seguros de bancarrota.

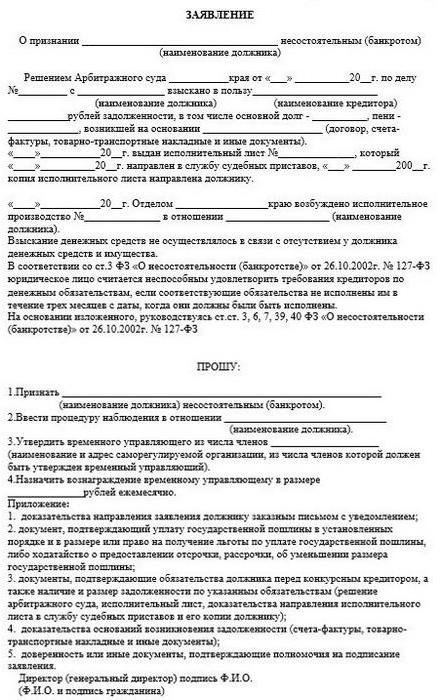

Como resultado del análisis del plan para restaurar la solvencia o como resultado de una auditoría in situ, se pueden detectar signos de insolvencia. En tales casos, el supervisor presenta declaración de quiebra de una compañía de seguros (muestra documento se presenta en el artículo).

Si una entidad jurídica proporciona un seguro relacionado conEn las actividades del sindicato de aseguradores u otra organización a la que se le confía la obligación de transferir los pagos de compensación, el jefe debe enviar una notificación a estas estructuras dentro de una semana a partir de la fecha de los motivos para la implementación de medidas para prevenir la bancarrota. La posición correspondiente asegura 4 partes del art. 184.1 de la Ley Federal No. 127.

Durante procedimientos de quiebra de la compañía de seguros Los sindicatos tienen responsabilidades y ejercen los derechos estipulados por ley para las instituciones financieras.

Se prescribe si:

El supervisor debe motivar la decisión de introducir una administración provisional.

La decisión de introducir una administración provisional se toma sin falta en casos de revocación, suspensión o limitación de la licencia. Las razones para esto son:

La compañía de seguros tiene el derecho de impugnar lo aceptado.el supervisor decide en un tribunal de arbitraje o tribunal de jurisdicción general. Sin embargo, el proceso de apelación no suspende el trabajo de la administración provisional.

Se instalan en el art. 183.16 Ley Federal No. 127. Procedimiento de quiebra de organizaciones de seguros se activa si:

La autoridad supervisora indicará en el documento:

Además de los documentos, cuya lista está fijada por el complejo agroindustrial, se adjuntan a la solicitud los siguientes:

Las copias de la decisión de arbitraje sobre la adopción de la apelación para su consideración se enviarán al solicitante, la organización de seguros y el organismo de control a más tardar el día siguiente a la fecha de su adopción.

Procedimientos sobre quiebra de organizaciones de seguros llevado a cabo en arbitraje. En este caso, se aplican las disposiciones de la AIC y la Ley Federal No. 127.

El tribunal acepta una solicitud para declarar insolvente a la compañía de seguros si hay al menos un signo mencionado anteriormente. En caso de quiebra de la compañía de seguros. Al evaluar la situación financiera, se tiene en cuentala obligación de hacer un pago de compensación, así como de deducir parte de la prima al término anticipado del contrato de seguro. La obligación debe ser establecida por la ley federal que ha entrado en vigor mediante una orden judicial o un acuerdo de seguro.

Al iniciar procedimientos sobre compañía de seguros de bancarrota por apelación de la administración provisionalLa duración del procedimiento no debe exceder los 4 meses. a partir de la fecha de aceptación de la solicitud para su consideración. Este tiempo incluye el tiempo asignado para la preparación de materiales y la adopción de una decisión.

Al considerar un caso, no se aplican los procedimientos de recuperación y gestión externa previstos en la Ley Federal No. 127.

Al iniciarse el proceso a solicitud de la administración interina debido a la imposibilidad de restablecer la solvencia de la empresa, no se designa un procedimiento de monitoreo.

Cuando un tribunal decide reconocer una empresainsolventes y sobre el inicio de los procedimientos de quiebra dentro de un mes a partir de la fecha de recepción de la notificación correspondiente, los asegurados pueden cancelar el contrato de seguro de manera unilateral.

Al mismo tiempo, tienen el derecho de depender de parte de la prima pagada a la empresa en quiebra por el período no vencido del acuerdo o de recibir un pago de reembolso.

Sus participantes son organismos autorizados y acreedores de quiebra, cuyos requisitos se inscriben en el registro en la fecha de la reunión. Estas entidades tienen derecho a voto.

Representantes de:

Estas personas pueden hablar sobre asuntos sometidos aAgenda de la reunión. Como regla general, la dirección donde se celebran las reuniones de acreedores en Moscú con base en las decisiones del tribunal de quiebras de las compañías de seguros es Bolshoi Golovin Pereulok, 3, edificio. 2 (segundo piso).

Los beneficiarios y asegurados deben sernotificado por la administración provisional, el síndico de bancarrota o (si no es designado) por la compañía de seguros de la próxima transferencia de la cartera. El aviso se publica de la manera prescrita por el art. 28 № № 127, a más tardar un mes antes del procedimiento.

La notificación debe incluir la siguiente información:

En julio de 2016, por decisión del Banco Central, se suspendieron los poderes de las estructuras ejecutivas de la empresa. En octubre del mismo año, apareció la información de revocación de licencia en la compañía de seguros "Inversiones y finanzas". Quiebra La empresa fue iniciada por la administración provisional nombrada por el Banco Central.

La decisión de revocar la licencia se debió a:

Cuando aparece la primera información de probabilidadEn el inicio de los procedimientos contra la empresa a clientes y socios, se recomendó lo antes posible redactar sus reclamos por escrito y enviarlos al tribunal de arbitraje.

La primera solicitud de las personas para declarar a la empresa insolvente se envió al tribunal en diciembre de 2016. El 31 de enero de 2017, la entidad legal presentó la primera apelación.

Como mostró una encuesta de varios participantes del mercado, la deuda de una empresa con los socios alcanza varias decenas de millones de rublos.

Análisis de informes para 2015Testificó que la organización trabajó durante dos años consecutivos con capital negativo. Los activos de la compañía a fines de año eran inferiores a la cantidad de pasivos en 2.900 millones de rublos. Además, la compañía violó los estándares del Banco Central sobre el margen de solvencia, la asignación de fondos propios y las reservas de seguros.

El 11 de agosto de 2016, la licencia de SG Uralsib fue limitada en relación con el incumplimiento de los requisitos del Banco Central.

A finales de enero, se confirmó una calificación de confiabilidad de la compañía de B ++.

Según los expertos, un indicador tan bajo está asociado con el incumplimiento de los requisitos reglamentarios y una desviación negativa del margen de solvencia real de la norma establecida.

Los especialistas también notaron:

Vale la pena decir que los rumores de bancarrota compañía de seguros "Uralsib" caminé bastante tiempo.Esta empresa forma parte de los activos del Banco Uralsib, en el que, desde el otoño de 2015, se ha llevado a cabo un procedimiento de rehabilitación con la participación del jefe de la Industria del Petróleo y Gas V. Kogan y la Agencia de Seguro de Depósitos.

Desde el 24 de mayo de 2017, la organización tiene una administración temporal. El 20 de julio, se presentó una petición de quiebra ante el Tribunal de Arbitraje de Moscú. Compañía de seguros "Región de Moscú" Perdió sus licencias al día siguiente: el 21 de julio, el Banco Central lo retiró del mercado. La compañía tiene prohibido realizar actividades de seguro voluntario personal y de propiedad, así como también seguro obligatorio de responsabilidad civil.

La decisión relevante fue tomada por el reguladordebido a que la compañía no eliminó las violaciones de las disposiciones de la legislación que rigen las actividades de seguros dentro del período establecido por el Banco Central, en relación con el cual se suspendieron las licencias

En particular, la empresa no cumplióno se han cumplido los requisitos de solvencia y estabilidad financiera en términos de creación de reservas de seguros, las condiciones y el procedimiento para invertir reservas y fondos propios.

Según el Banco Central, el monto de las tarifas de la compañía de seguros para 2016 superó los 1.600 millones de rublos, y los pagos ascendieron a 596.7 millones de rublos.