Orice acțiune în sectorul financiar implicăprezența a două sau mai multe laturi. Iar garanția bancară (BG) în domeniul asigurării de risc nu face excepție. O organizație financiară și de credit funcționează aici cu un executor (principal) pe de o parte și, pe de altă parte, un client (beneficiar).

Cine sunt beneficiarul și principalul garanției bancare și cine are ce responsabilități? Să încercăm să ne dăm seama.

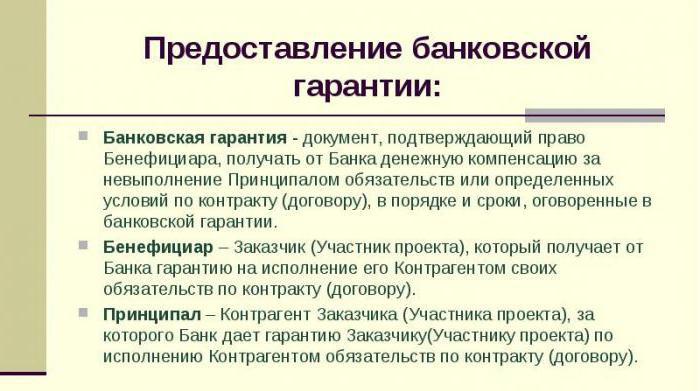

BG este o modalitate de a garanta furnizarea deîndeplinirea obligațiilor unei părți față de cealaltă. Documentul semnat de părți garantează plata sumei convenite către client în cazul în care termenii contractului nu sunt îndepliniți integral sau necorespunzător.

Un astfel de document protejează fiecare dintre părțile la tranzacție, dar în primul rând - clientul serviciilor sau lucrărilor. Poate fi, de asemenea, un furnizor, un împrumutat sau un împrumutător.

Pentru a înțelege cine sunt garantul, principalul și beneficiarul, este necesar să înțelegem caracteristicile unei garanții bancare. Principalele caracteristici ale acestui produs sunt următoarele:

Independența este considerată a fi principala dintre atributele legale. Din aceasta, puteți deduce principalele caracteristici distinctive ale BG din alte tipuri de securitate. Sunt:

Acest tip de acord necesită trei părți:

Deci cine sunt principalul și beneficiarul?Prima este o persoană care solicită o garanție la o instituție financiară și de credit și în același timp își asumă toate obligațiile pentru îndeplinirea contractului încheiat.

Al doilea este creditorul pentru obligațiile asumate, prevăzute în documentul de garanție bancară. Adică, principalul asigură beneficiarului lucrările (serviciile) specificate în contract.

Banca acționează ca garant. El este partea care asigură plata despăgubirii bănești în cazul unui eveniment de garanție.

Inițiatorul cererii de garanție bancarăeste principalul. De cele mai multe ori, acest lucru nu se întâmplă „dintr-o viață bună”. Uneori, un astfel de document este singura modalitate de a obține o comandă pe termen lung și profitabilă de la stat.

Principalul în acest caz acționează ca un solicitant,isi asuma costul platii comisionului catre banca si devine debitor pana la indeplinirea integrala a obligatiilor. La fel ca și beneficiarul, acesta trebuie să îndeplinească criteriile stabilite de bancă, care, la rândul său, înainte de a semna documentul, analizează starea declarată a firmei, istoricul, contabilitatea și alte documentații.

Beneficiarul este beneficiarul principalconform garantiei emise de banca. Acesta are dreptul de a solicita plata întregii sume în cazul neîndeplinirii sau îndeplinirii necorespunzătoare a termenilor contractului. În acest caz, banca, după ce a examinat documentele depuse, îndeplinește (sau nu îndeplinește) cerințele prezentate.

Banca, în calitate de garant al tranzacției, primește o recompensăsub forma unui comision plătit de mandant. În cazul în care instituția financiară a trebuit să plătească suma garanției (sau partea acesteia), atunci este îndreptățită să încaseze această sumă de la principal.

În urmă cu doi ani, cerințele pentru emiterea de garanțiibăncile s-au înăsprit pentru a asigura îndeplinirea termenilor contractelor (în special în ceea ce privește contractele guvernamentale). Lista instituțiilor care au primit dreptul de a emite garanții a scăzut semnificativ. Banca Centrală actualizează anual registrul acestor bănci. În plus, fiecare obligație de garanție este înregistrată în Rosreestr (așa se confirmă autenticitatea).

Din concepte generale, poate părea că este dificil să suporti povara garanției doar către comitent, dar clientul, de fapt, are propriile sale responsabilități dificile.

Există trei situații în care încasarea de către mandant de la beneficiar a forfetului plătit garantului va fi legală. Acestea sunt enumerate mai jos:

1.Documente inexacte depuse de beneficiar. Dacă se dovedește această împrejurare, atunci comitentul ar trebui să fie despăgubit pentru pierderile pe care le-a suferit în procesul de acordare a garanției bancare sau în executarea comenzii.

2.Pretențiile de plată a unei anumite sume nu sunt fundamentate. În cazul în care cerințele beneficiarului către garant cu privire la plata fondurilor sunt nefondate, iar acest lucru este documentat, banii trebuie returnați.

Un exemplu este principalul,care a indeplinit cerintele cu buna-credinta si in totalitate, iar clientul a depus la banca documente care indica contrariul. În acest caz, beneficiarul are dreptul nu numai la despăgubiri, ci și să depună o cerere în instanță.

3. Nerespectarea termenilor contractului încheiat.Antreprenorul, adică beneficiarul, în calitate de creditor al principalului în temeiul garanției bancare, este obligat să respecte condițiile prevăzute în contract. Dacă nu sunt îndeplinite, iar principalul suportă pierderi din această cauză, atunci acestea vor trebui rambursate integral.

Toate părțile la tranzacție au obligații una față de cealaltă.

Înregistrarea obligațiilor de garanție astăzi -nu e usor. Cerințele legale sunt foarte stricte. Pas la stânga, pas la dreapta - acordul dintre principal și beneficiar devine nul. Și toate părțile suferă pierderi.

Experții sfătuiesc să contactați avocații pentru a evita diverse incidente. Mai ales pentru cei care încearcă să emită o garanție pentru prima dată. Dacă acest lucru nu este posibil, încercați acest lucru.

Suntem hotărâți cu garantul. Adică ne evaluăm perspectivele. Cea mai mică discrepanță cu condițiile de bază ale băncii garantează un refuz. În general, cerințele garantului sunt următoarele:

Dacă aceste condiții sunt îndeplinite, este ușor să alegi un garant.Probabilitatea de eșec va fi mai mică dacă organizația are conturi la această bancă. Înainte de a contacta banca selectată, trebuie să verificați dacă aceasta se află în registrul Ministerului Finanțelor (dacă nu, documentul va fi invalid).

La aceasta, ca și în alte etape, încheiațiintelegerea dintre beneficiar si comitent este mai usoara printr-un broker. Serviciile sale nu sunt gratuite, dar merită. Cu un intermediar, documentele se întocmesc de multe ori mai repede, iar probabilitatea de refuz este practic zero. Aici trebuie avertizat un potențial principal. Astăzi, cazurile au devenit mai frecvente când un intermediar oferă o garanție pentru o zi (sau chiar mai puțin) pentru câteva documente. Cu o probabilitate aproape sută la sută, putem spune că acest document este „gri” (adică nu este înregistrat în Rosreestr) și nu va avea forță juridică.

Colectarea documentelor și furnizarea acestora viitorului garant. Începem prin a confirma statutul oficial al organizației. Acesta este un document privind înscrierea companiei în Registrul Unificat de Stat al Persoanelor Juridice. Veți avea nevoie și de:

Acesta este pachetul principal de documente. Banca, la discreția sa, poate solicita orice informații suplimentare.

Uneori, pentru a emite o garanție, beneficiarul oferă mandantului propriile bănci, cu care lucrează de mult timp și a stabilit contacte. Directorul trebuie să fie de acord, pur și simplu nu există de ales.

Banca ia o decizie. Acesta este un proces lung.Managerii unei instituții financiare verifică reputația de creditare a candidatului, capacitățile financiare, experiența și durata muncii în domeniul de activitate specificat. Și, de asemenea, - solvabilitatea.

Membrii obișnuiți sunt verificați rapidachiziții și licitații guvernamentale. De obicei, recenzenții nu intră în detalii. Este mai greu pentru începători. Prin urmare, înainte de a depune o cerere, experții recomandă, în primul rând, să se pună în ordine chestiunile financiare și contabile.

Aprobarea proiectului de garanție.Înainte de a semna documentul, trebuie să îl citiți cu atenție, este mai bine pentru avocatul organizației candidate. Toate elementele discutabile trebuie eliminate înainte de încheierea contractului. După ce au fost aplicate sigiliile și semnăturile, acest lucru este mult mai dificil de făcut.

Plata facturilor. Există două opțiuni:

În această etapă, trebuie să plătiți și pentru munca intermediarului.

Încheierea unui acord și predarea documentelor.Acesta este rezultatul muncii depuse. Fiecare participant la garanție rămâne cu o copie a documentului. Principalul are și un extras din registrul garanțiilor bancare (pentru confirmarea autenticității).