oh ordin de plată menționat în Regulamentul Băncii Centrale nr. 383-P din 2012. Acest document de decontare este creat într-o instituție bancară pentru a efectua un transfer parțial de fonduri. Luați în considerare caracteristicile ordin de plată.

A forma ordin de plată este necesară acceptarea parțială a plătitorului și lipsa sumei necesare a fondurilor în cont. În practica bancară, acest document este denumit un ordin neexecutat până la un anumit moment.

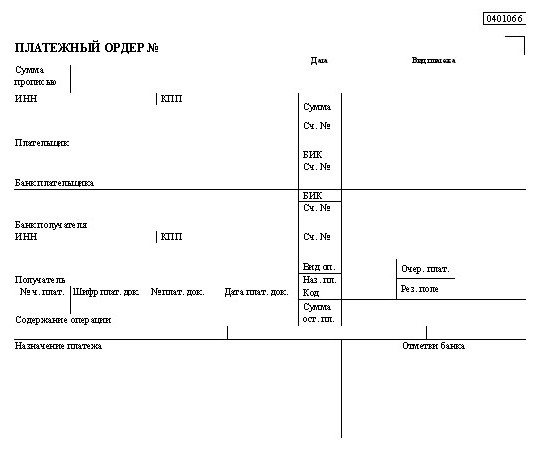

Procedura de înregistrare ordin de plată este similar cu procedura prevăzută pentru completarea titlurilor de decontare.

Toate copiile documentului trebuie să conținăștampilă bancară, semnătura responsabilului și data. Prima copie este certificată prin semnătura angajatului băncii. Formularul de comandă de plată are codul 0401066.

Partea din față a ordinului de plată este marcată „plata parțială".Pe revers, ofițerul bancar responsabil înregistrează transferul parțial. În special, sunt indicați numărul plății, numărul și data comenzii, suma și valoarea soldului. Aceste date sunt certificate prin semnătura angajatului.

La transferul de fonduri în numele primuluio copie a ordinului prin care s-a efectuat plata rămâne în documentele bancare. Ultima copie este utilizată ca atașament la extrasul de la l / s al plătitorului.

La efectuarea ultimei plăți prin comandăprima copie a ordinului împreună cu prima copie a acestui ordin vor fi păstrate în documente bancare. Restul copiilor sunt eliberate plătitorului împreună cu ultimul exemplar ordin de numerar, care este atașat la extractul din l / s.

Merită să spunem asta ordin de numerar anularea fondurilor este utilizată destul de rar în practica bancară. Un document este creat în sistemul automat al unei organizații financiare și este selectat un tip specific de operațiune:

Completarea unui ordin de plată pentru debitare se efectuează pe baza unui extras bancar. La înregistrare, se consideră că transferul a fost deja făcut și este confirmat de documentele relevante.

Se emite pentru valori mobiliare care diferă de ordinul primit. Trebuie remarcat faptul că ordinele de plată pentru primirea banilor și comenzile sunt utilizate cu aproape aceeași frecvență.

Ca și în cazul precedent, la crearea unui document, se selectează tipul adecvat de operație:

Să luăm în considerare caracteristicile comenzii utilizatecolectarea de fonduri. Acest document nu indică detalii cu informații detaliate despre plată. Fondurile sunt transferate între conturile contabile monetare. Când specificați articolul corespunzător, puteți selecta unul dintre subconturile 57 din contul „Transferuri în tranzit”.

În timpul unei operațiuni de colectare a numerarului, se generează o tranzacție:

- Număr de baze de date. 51 număr CD. 57 - prin suma depusă în contul bancar.

Banii trec în contul 57 atunci când sunt reflectațitranzacție de colectare cu un ordin de numerar (cheltuială) de tipul corespunzător. În același timp, la selectarea acestuia și la specificarea subcontului 57 de compensare a contului, se efectuează următoarele:

- Număr de baze de date. 57 număr CD. cincizeci - pentru suma fondurilor colectate.

În cazul plății parțiale, se aplică toate exemplarele comenzii:

Prima copie trebuie să fie certificată de angajatul organizației bancare care a supravegheat executarea comenzii. Plata parțială trebuie indicată în partea de sus, în partea dreaptă a frontului.

Este un document de decontare,exprimând o comandă scrisă a titularului de cont transmisă organizației bancare de a transfera o anumită sumă în contul destinatarului. Acesta din urmă poate fi deschis în această bancă sau în altă bancă.

Executarea comenzii se efectuează în termenul stabilit de legislație sau într-o altă perioadă mai scurtă, dacă acest lucru este prevăzut în contractul de servicii al contului bancar sau este stabilit de vamă.

Cu ajutorul acestui document de decontare, fondurile sunt transferate:

În conformitate cu contractul principal, comandapoate fi utilizat pentru a transfera un avans (plata în avans) pentru servicii, lucrări, bunuri sau pentru a efectua tranzacții de decontare periodică. Documentul poate fi prezentat în termen de 10 zile (calendar). Numărătoarea inversă a termenului începe din ziua următoare după data eliberării.

Aceste două documente au un lucru în comun.Atât comanda, cât și comanda sunt utilizate ca o modalitate de a efectua tranzacții legate de plăți parțiale. Cu toate acestea, documentele au diferențe semnificative.

Primul este că un ordin de plată nu poate fi utilizat pentru a plăti integral o factură sau o chitanță. În schimb, un ordin de plată îndeplinește de obicei doar o astfel de funcție.

Ordinul de plată este directtransfer de bani. În același timp, nu este de așteptat ca un client al unei organizații bancare să emită o comandă pentru o tranzacție de decontare. Ordinul de plată, la rândul său, prevede transferul către structura bancară a dreptului de a transfera bani din contul clientului în alt cont bancar.

Un ordin de plată poate fi utilizat, de exemplu,autoritățile judiciare. Instanțele se aplică unei organizații bancare cu cererea de a anula o anumită sumă din contul debitorului în favoarea altei persoane sau a oricărei structuri. În același timp, proprietarul contului nu este informat în prealabil cu privire la tranzacțiile care vor fi făcute cu banii săi. El poate afla despre transfer după transferul de fonduri, adică la executarea ordinului. De exemplu, poate fi o alertă SMS. Este posibil să nu afle despre operațiune înainte de a vizita structura bancară (dacă, de exemplu, banca mobilă nu este instalată).

În consecință, un ordin de plată și un ordin sunt documente cu conținut diferit. Acestea pot fi executate independent una de cealaltă sau pot fi titluri de decontare interconectate.