Una factura se encuentra con mayor frecuencia enproducción Aunque este concepto en sí es bien conocido tanto en la Unión Europea como en nuestro estado desde la época soviética. Se utiliza para los mismos fines de la contabilidad fiscal.

Factura diseñada e implementada a nivel nacional.economía como otro regulador de la tributación de las entidades comerciales. Para que sirve Con su ayuda, se realiza una deducción de impuestos. En consecuencia, prácticamente no se crea una factura sin IVA. Sin embargo, hay una breve lista de excepciones.

La contabilización de las facturas, cuando se considera como un todo, se reduce al hecho de que están organizadas de acuerdo con su propósito previsto: algunas forman un libro de compras, otras, un libro de ventas.

La factura es un concepto bastante antiguo.Parece que su ortografía no está en duda. Además, a menudo se encuentra su ortografía, así como la pronunciación. Como regla, se olvidan de inclinar la palabra "cuenta": "facturas", "sobre factura". Y ahí radica el error.

Es probable que la declinación de esta palabra se produzca de acuerdo con el tipo: "kilovatios hora", "sureste", en el que la primera parte de la palabra no se puede rechazar.

Pero en la palabra "factura" puede inclinarse comola primera parte de la palabra y la segunda. Por lo tanto, es correcto escribir: "recibimos una factura de muestra", "el código en la factura ha sido cambiado". La misma regla se aplica al plural: "el diario de las facturas se guarda con errores", "en la contabilidad siempre hay muestras de completar las facturas", etc.

Además, muchos creen erróneamente que la "factura" es femenina. Pero lo principal en esta palabra es precisamente la primera parte. Por lo tanto, su género es masculino.

Según el art.169 del Código Tributario de la Federación de Rusia (en adelante, el Código Tributario), las facturas son de varios tipos. Depende de la necesidad de producción. Se compilan tanto en papel como en formato electrónico, para confirmar la fuerza legal de la cual se requiere una firma digital electrónica.

Así es como se ve el formulario de factura en formato electrónico, completado con el programa 1C.

Por lo tanto, estos documentos, ejecutados en papel, siguen siendo tan comunes. Otro ejemplo de una factura.

Al mismo tiempo, debe saber que si se agregan a la factura, entonces, para decirlo suavemente, está mal y es inaceptable permitir tal arbitrariedad en relación con usted mismo.

Dependiendo del destino, se utilizan varios tipos de facturas: anticipo, corregido, correctivo, etc.

Cada tipo de dichos documentos tiene características de diseño debido a la necesidad de reflejar esta o aquella información. Sin embargo, esta clasificación no es exhaustiva.

En el curso de actividades comercialescometer errores o indicar información incompleta en la factura. Por decisión del Tribunal Constitucional del 15 de febrero de 2005 N 93-О, tales documentos generalmente se denominan defectuosos y no se pueden hacer deducciones de impuestos sobre la base de estos.

Por lo tanto, si el vendedor cometió errores aritméticos o realizó una nueva clasificación de los productos, lo que condujo a la introducción de cambios en la factura, entonces dicha factura se llama "fija".

El ajuste se realiza en caso de cambios en el valor o volumen del sujeto del acuerdo de las partes. Las muestras de relleno de facturas se fijan legislativamente.

Как и любой другой документ налоговой отчетности, La factura tiene los detalles requeridos. La persona que llena este formulario no tiene derecho a cambiar sus lugares o completar a su propia discreción. Al mismo tiempo, si la necesidad de producción lo requiere, está legalmente permitido complementar el formulario de muestra utilizado por su empresa con elementos adicionales importantes para la empresa (Servicio de Impuestos Federales de la Federación de Rusia en la Carta No. ED-4-3 / 1193 del 26/01/2012).

En este caso, combinará varios en un documento. Esto traerá eficiencia y optimización a la vida de su oficina.

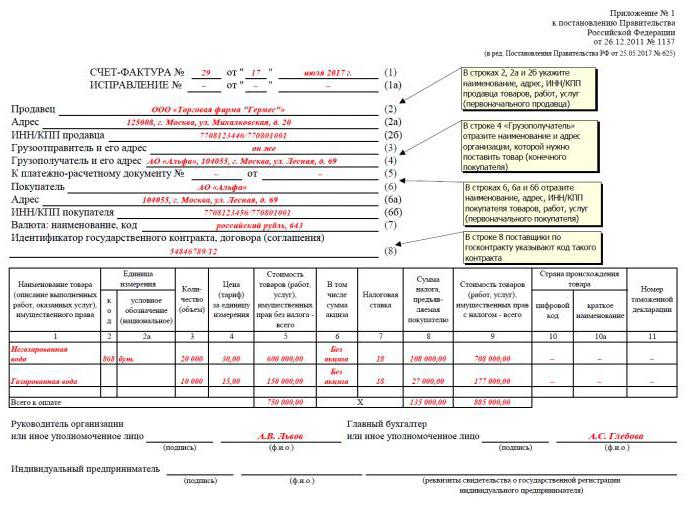

Los requisitos para el formulario del documento están consagrados en el artículo 169 del Código Tributario. Y en el decreto del Gobierno de la Federación de Rusia del 26/12/2011 N 1137, incluso se propusieron muestras.

¿Qué consecuencias esperan a la persona que violó?requisitos para el diseño de este documento? No será aceptado para su ejecución por la autoridad fiscal. En algunos casos, relacionado con lo incompleto de completar el formulario o ingresar información incorrecta, es posible una multa.

El rango de fechas para este período comienza el día siguiente al día en que se cumple la obligación del contrato y finaliza al vencimiento de los últimos días del período reglamentario.

Las relaciones monetarias se están desarrollando y se modifican periódicamente muestras de relleno de facturas.

Los contribuyentes de IVA saben que a partir del 1 de julio de 2017, los formularios y las reglas para completar las facturas han cambiado. Deben compilarse de una manera nueva, tanto en papel como en formato electrónico.

Dichas innovaciones son posibles gracias ala entrada en vigencia de las enmiendas hechas por el Decreto del Gobierno del 25 de mayo de 2017 No. 625 a la Resolución actual No. 1137, en el apéndice del cual también hay muestras de facturas.

El apéndice en forma de línea 8 hace necesario indicar información sobre el número de identificación del contrato o contrato, si se concluye con la estructura estatal.

¿Con qué fines se hizo esta medida?Naturalmente, como parte de la lucha contra la corrupción en las agencias gubernamentales, la numeración adicional de los contratos hace que las acciones para su implementación sean más transparentes. Será más fácil para la oficina de estadística considerar dichos documentos con fines contables.

Что это новшество привнесет в деятельность Un pagador de IVA ordinario que completa una factura? Lo más probable es que esta sea otra fila para la que necesita encontrar los datos para completar correctamente. Sea como fuere, desde julio de este año, los identificadores deben caber en todas las muestras de llenado de facturas de la compañía.

Por cierto, ya están listas nuevas enmiendas al formulario de factura, que comenzarán en vigencia a partir de octubre de 2017.

Rusia es el territorio del rublo. Por lo tanto, todas las transacciones deben ejecutarse en esta moneda.

Pero sin reglas no hay excepciones.Muchas empresas en nuestro país tienen capital extranjero o cooperan con muchos países, suministrándoles sus productos. ¿Cómo emitir facturas en este caso?

Hay una salidaLas transacciones en moneda extranjera deben ser autorizadas por el Banco Central de la Federación de Rusia. Además, los propios contratos deben indicar en qué moneda se realizarán los acuerdos mutuos y cómo se realizará la conversión de otra moneda a rublos (artículo 169 del Código Tributario).

Además de la moneda extranjera, los pasivos enLas transacciones a menudo se definen en unidades arbitrarias. En tales casos, los acuerdos apropiados deben especificar el método para transferir fondos de unidades convencionales a rublos.

El documento básico que regula el concepto, los tipos y el uso de las facturas, así como otras cuestiones relacionadas, es el Código Fiscal de la Federación de Rusia.

En cumplimiento de los requisitos de sus artículos, se emitieron una serie de leyes y reglamentos, así como cartas que explican el Ministerio de Finanzas y el Servicio de Impuestos Federales de la Federación de Rusia.

El principal de ellos se puede llamar el decreto del Gobierno de la Federación de Rusia de fecha 12.26.2011 No. 1137.

Nuestro siglo de tecnología de la información se ha modernizado.esfera de papel de rutina. Ahora los documentos han cambiado casi por completo a la versión electrónica, incluso hay recursos para llenarlos en línea. Aunque su versión en papel aún no ha salido oficialmente.

Esta situación se ha hecho posible gracias a una serie de actos legales que regulan la provisión de facturas en formato electrónico.

En primer lugar, esta es la Ley Federal del 27 de julio de 2010 No. 229-ФЗ, que, de hecho, marcó la transición al procedimiento para la provisión de pagos electrónicos por parte de los contribuyentes.

En segundo lugar, los formularios electrónicos aparecieron gracias aOrden del Servicio de Impuestos Federales de Rusia de 5.03.2012 No. MMV - 7 - 6/138. Y con la publicación de la orden del Ministerio de Finanzas de la Federación Rusa No. 50n del 23 de mayo de 2012, comenzó el proceso oficialmente permitido de intercambiarlos con el servicio de impuestos. Es cierto que esto es posible a través de una línea de comunicación segura, a través de los canales TKS a través de un operador especial de gestión de documentos electrónicos.

Sin embargo, estos documentos de orientación no pudieron proporcionar todos los matices del trabajo, lo que llevó a la aparición de numerosas cartas explicativas del Ministerio de Finanzas y el Servicio de Impuestos Federales.

Las facturas se elaboran en empresas que comercian con productos sujetos al IVA. Esta es la regla Los siguientes son los matices de la compilación:

Esta lista está lejos de ser exhaustiva.Esto se debe al hecho de que las entidades económicas entablan nuevas relaciones con el tiempo, lo que refleja el nivel de su producción, y el legislador está cambiando constantemente las "reglas del juego".

No hace falta decir que no debe emitir una factura si no es un contribuyente. Otros casos:

Paradójicamente, uno de los más difíciles.Los problemas de aplicación de facturas resultaron ser su contabilidad. El hecho es que el volumen de bienes y servicios en cada empresa es diferente. Por lo tanto, no es posible aplicar las reglas generales de cálculo a todos, o más bien la numeración de las facturas.

Оперировать номерами с астрономическими цифрами incomodo Muchas grandes empresas comienzan una nueva numeración cada mes, trimestre o año. Pero este método también es capaz de introducir una cierta confusión.

Otros: intente influir en la numeración de otromanera: incluya varias transacciones en un formulario de factura, por ejemplo, realice todos los anticipos recibidos durante un período determinado. Pero será un error hacer esto, ya que solo se puede ingresar un valor en las columnas “comprador” y “vendedor”. La carta del Ministerio de Hacienda de RF del 16 de octubre de 2012 No. 03–07–11 / 427 no aclaraba este problema, y aún está abierta.

Otro tema apremiante es el tema.adherencia a los plazos de facturación. De acuerdo con los requisitos del art. 168 del Código Tributario de la Federación de Rusia, se establece un período calendario de 5 días para esto. En una carta del Ministerio de Finanzas de la Federación de Rusia del 22 de agosto de 2010 No. 03-07-11 / 370, se explicaron las consecuencias de la violación de este período, expresada en la negativa a aceptar una factura emitida fuera del período especificado. Esta carta endureció los plazos, pero no disciplinó a los vendedores. Simplemente comenzaron a emitir facturas retroactivamente.

Las facturas están directamente relacionadas con la posibilidad de obtener una deducción del IVA, y los asuntos más apremiantes son examinados por el Tribunal Supremo de la Federación de Rusia, que forma la práctica judicial sobre este tema.

Si es tan difícil manejar las facturas,hay una alternativa Si lo hay Se puede obtener una deducción sin estos documentos. Llegas a esta conclusión paradójica, literalmente interpretando el Código Tributario. Y en él, en el artículo 174, se indica que se pueden utilizar otros documentos que contienen la información necesaria que indica el pago del IVA. No tienen nombre, por lo que queda por suponer que la elección es la cuenta de su contador.

Por supuesto, las tradiciones son una gran cosa, y no todos los especialistas en impuestos asumirán esa responsabilidad, pero si las cumplen, sus acciones se corresponderán con el espíritu y la letra de la ley.